2025年AI应用元年收官:原生App重构数字生活,豆包、千问、蚂蚁阿福领跑生态竞合新局

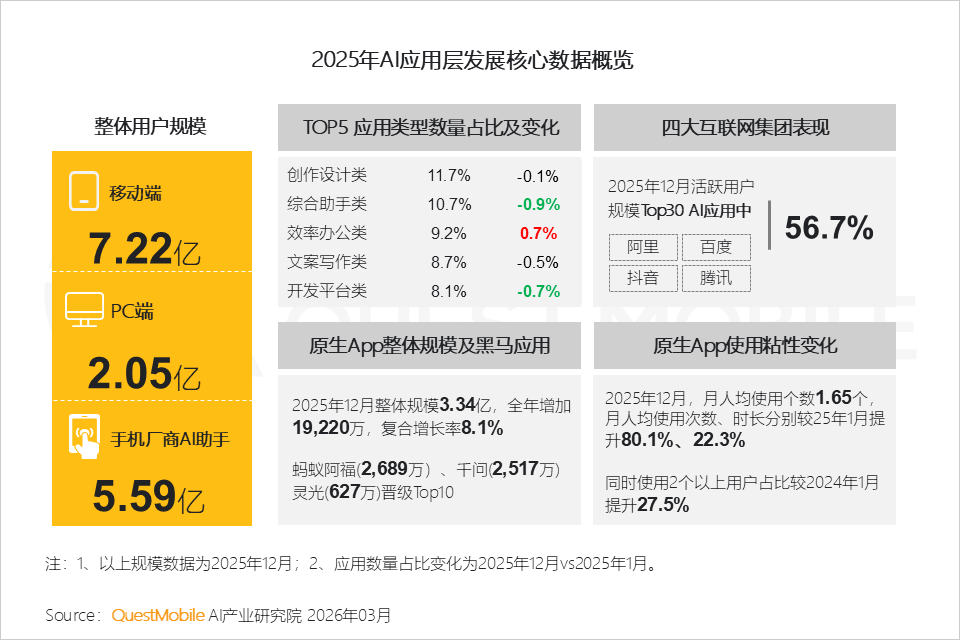

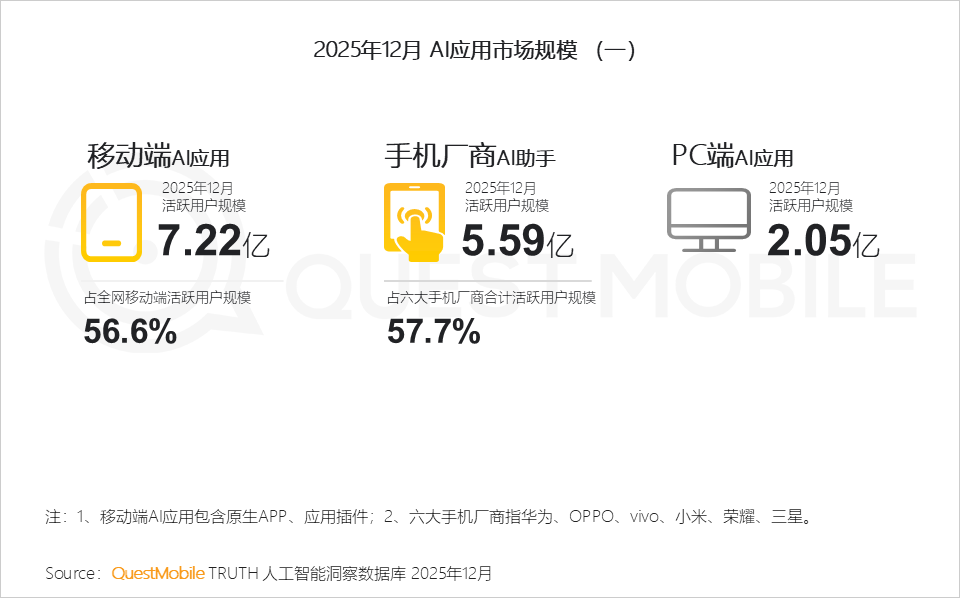

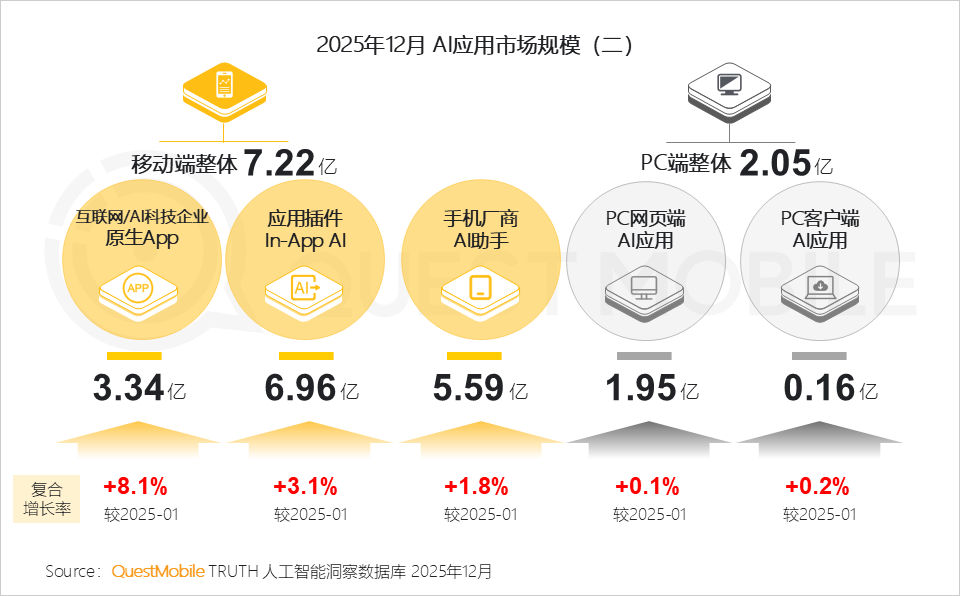

SmartHey3月3日消息,QuestMobile数据显示,依托国内完善的数字基础设施与能源、人力等全链路成本优势,2025年成为中国AI应用规模化落地的关键之年。截至2025年12月,AI应用在各终端实现质与量的双重跃升:移动端AI应用、手机厂商AI助手、PC端AI应用的月活跃用户规模分别达7.22亿、5.59亿、2.05亿。

由此,2025年被公认为‘AI应用元年’——移动端AI应用与手机厂商AI助手在整体用户大盘中的渗透率已分别达56.6%和57.7%,增速远超互联网史上任何一次技术普及浪潮。

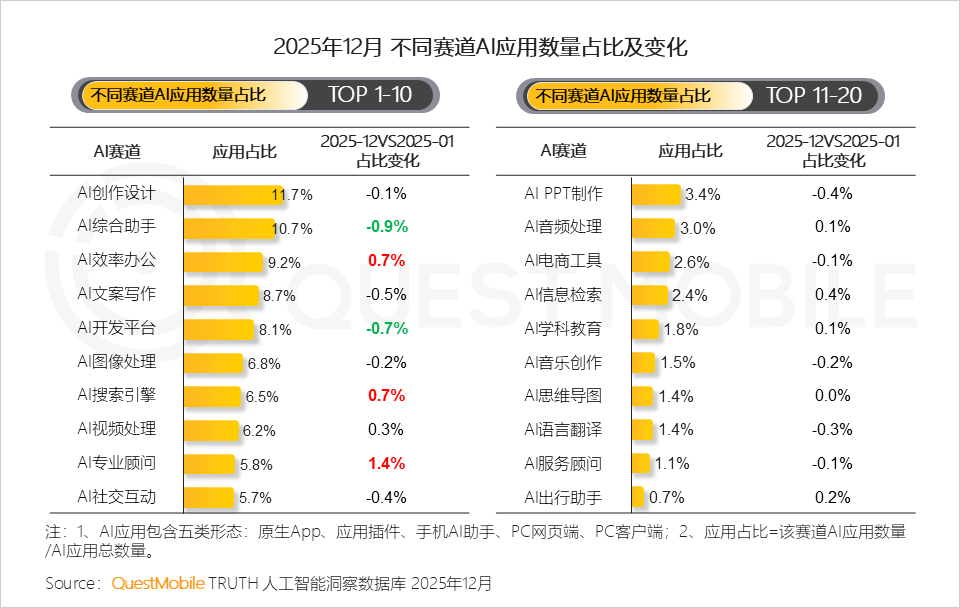

更深层的产业演进同步显现:每季度均有标志性进展——从开源普惠、效能比拼,到生态入口争夺与商业价值验证;AI能力正加速穿透多场景、全链路,创作设计(11.7%)、综合助手(10.7%)、效率办公(9.2%)、文案写作(8.7%)、开发平台(8.1%)成为当前五大主力赛道。

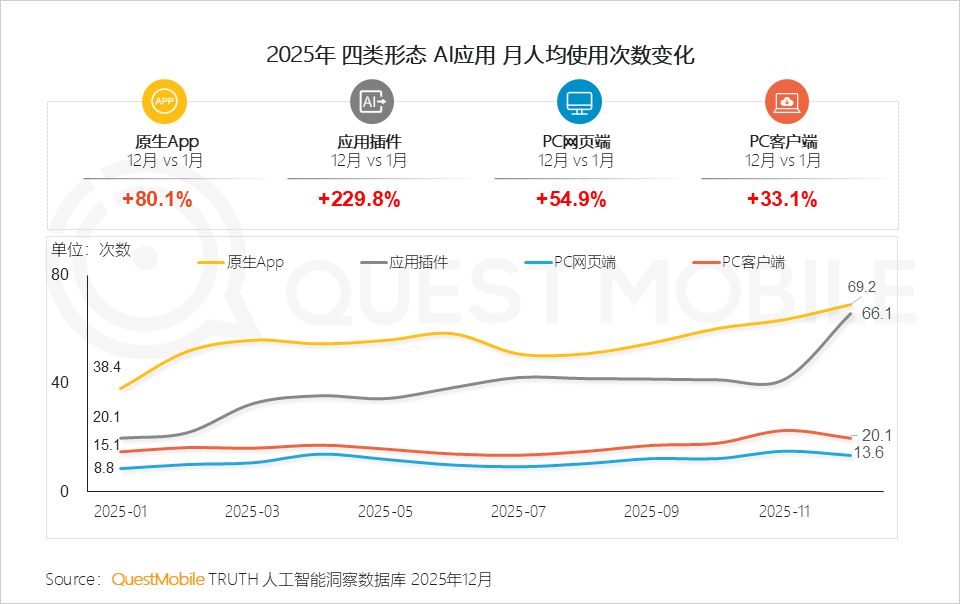

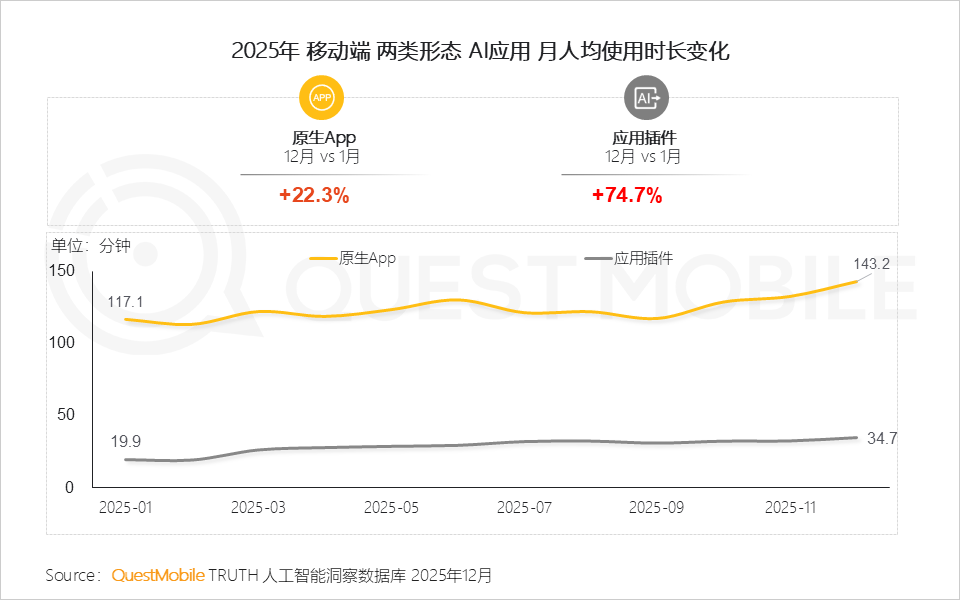

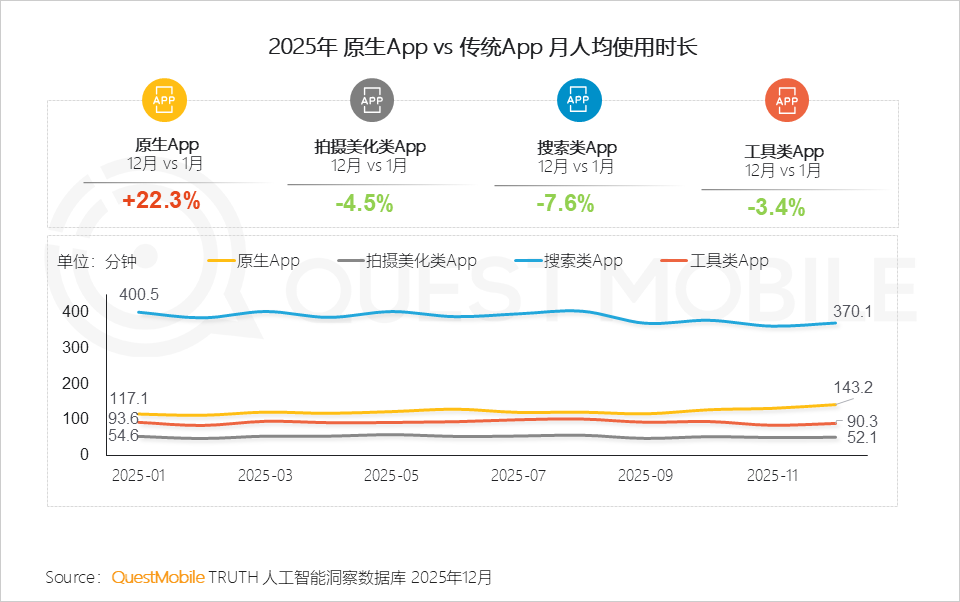

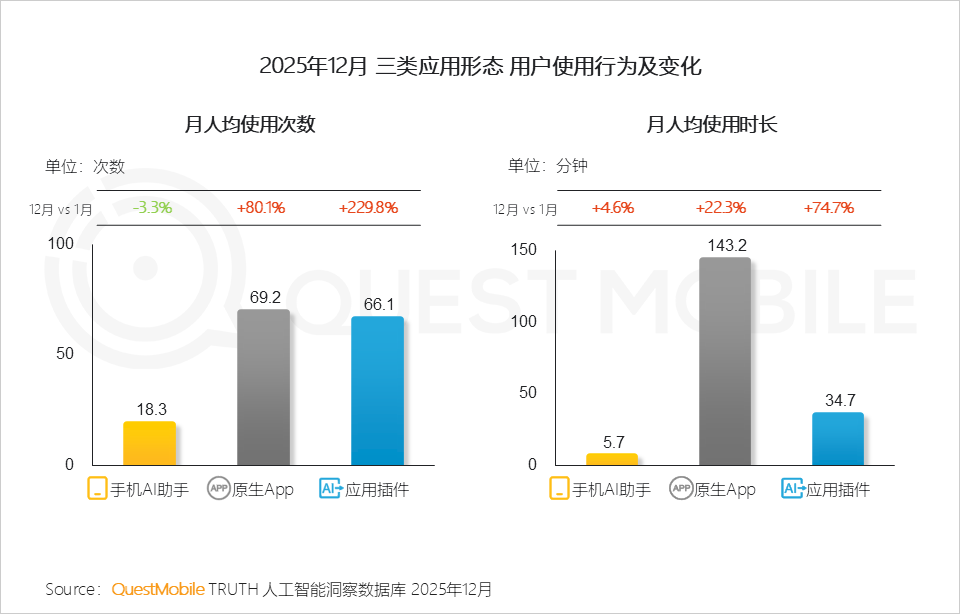

企业层面,阿里、腾讯、字节、百度四大巨头已在网页端、应用插件、原生APP等维度全面布局,春节期间更爆发‘AI红包决战’,形成高强度运营博弈的‘修罗场’。值得注意的是,随着AI能力迭代深化与场景融合增强,用户对原生App的使用习惯加速养成:月人均使用次数达69.2次(高于插件的66.1次),月人均使用时长143.2分钟,显著超越工具类(90.3分钟)与拍摄美化类(52.1分钟)应用。

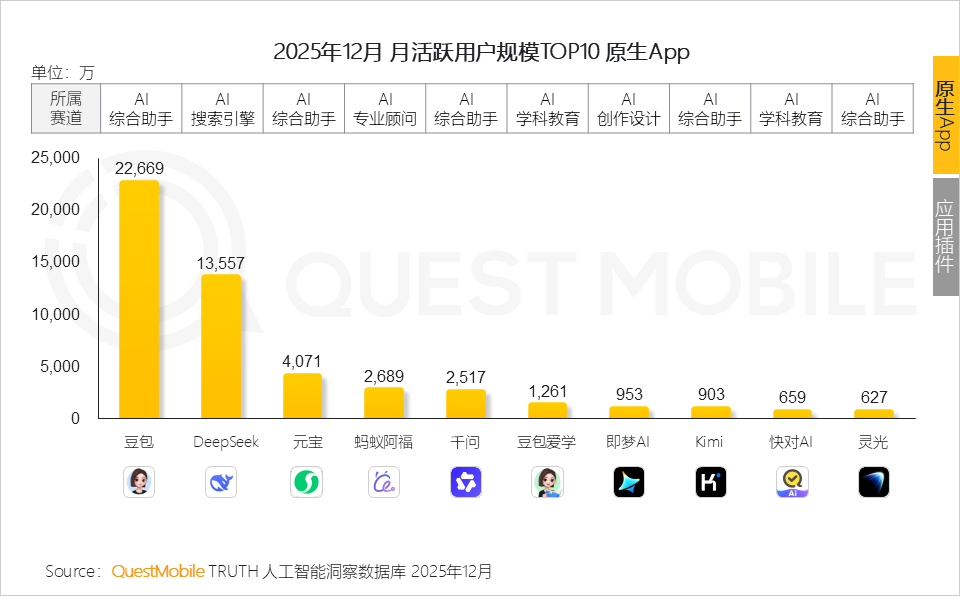

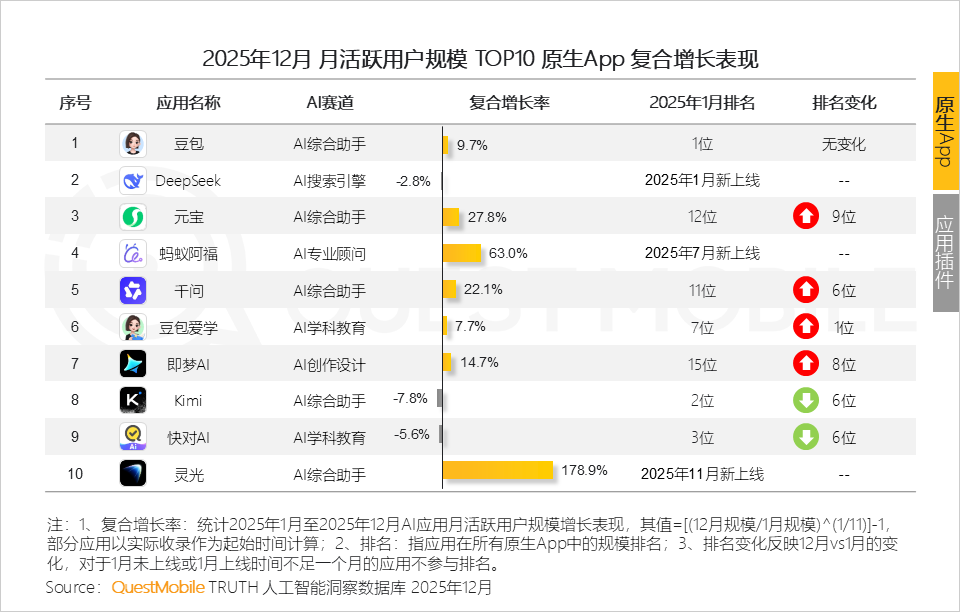

2025年12月AI应用榜单显示,豆包、DeepSeek、元宝、蚂蚁阿福、千问位列前五,活跃用户规模分别为2.26亿、1.35亿、0.41亿、0.27亿、0.25亿。增长动能持续分化:豆包全年复合增长率9.7%,领先DeepSeek;蚂蚁阿福以63.0%的三个月复合增长率强势入榜;灵光单月复合增长高达178.9%,迅速跻身前十。

这一激烈竞合态势在2026年1—2月持续升温:头部AI原生App密集加码用户运营,大厂与手机厂商的AI协同与博弈也迈向更深层次,行业新格局加速成型。

2025年AI应用层发展核心数据概览

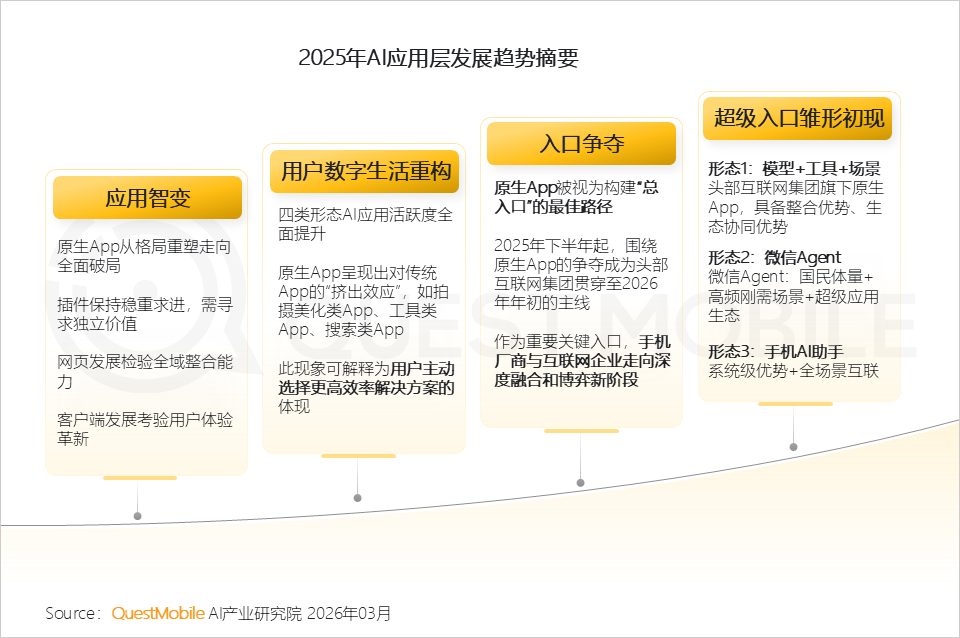

2025年AI应用层发展趋势摘要

技术追求让位于应用深度,应用深度依赖生态协同

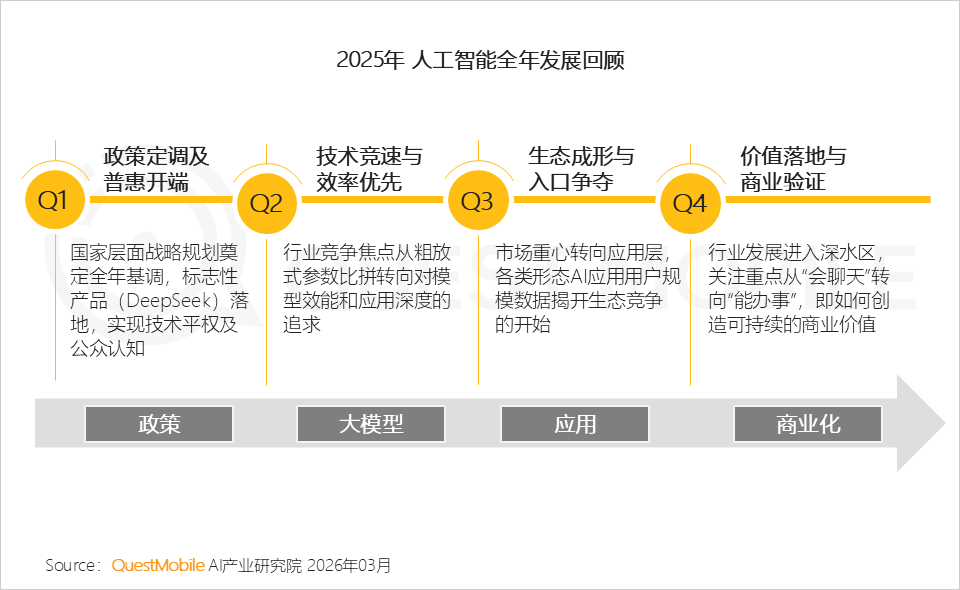

1、回望2025年,AI发展脉络清晰,每个季度均呈现鲜明主题与标志性事件。从政策引导到商业闭环,模型能力的突破性演进成为承上启下的关键支点,是实现技术平权与价值转化的核心引擎。

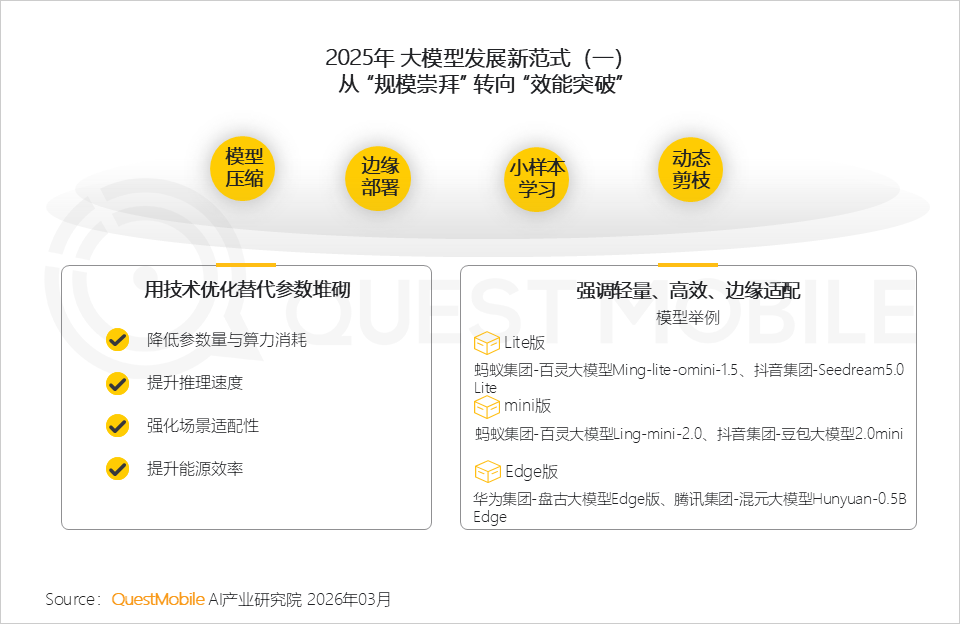

2、技术重心转向模型的实际运行效率与场景适配性;轻量化成为大规模普及的前提。Lite版、Mini版、Edge版等多元模型形态应运而生,精准服务不同终端与需求层级。

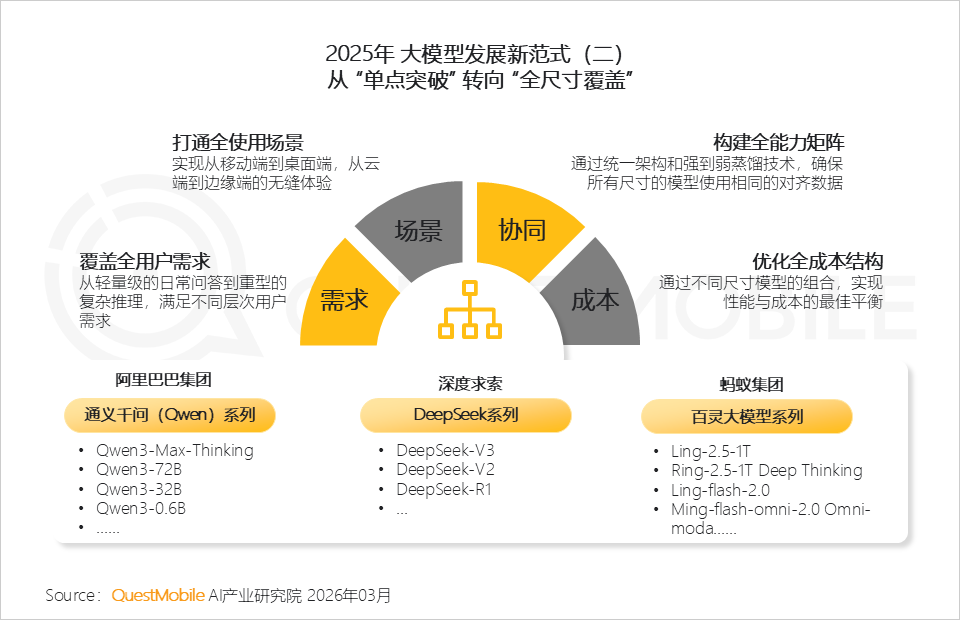

3、在效能优化支撑下,主流厂商加速构建覆盖移动端、PC端、云端的全尺寸产品矩阵,打通跨终端无缝体验,满足差异化用户诉求。

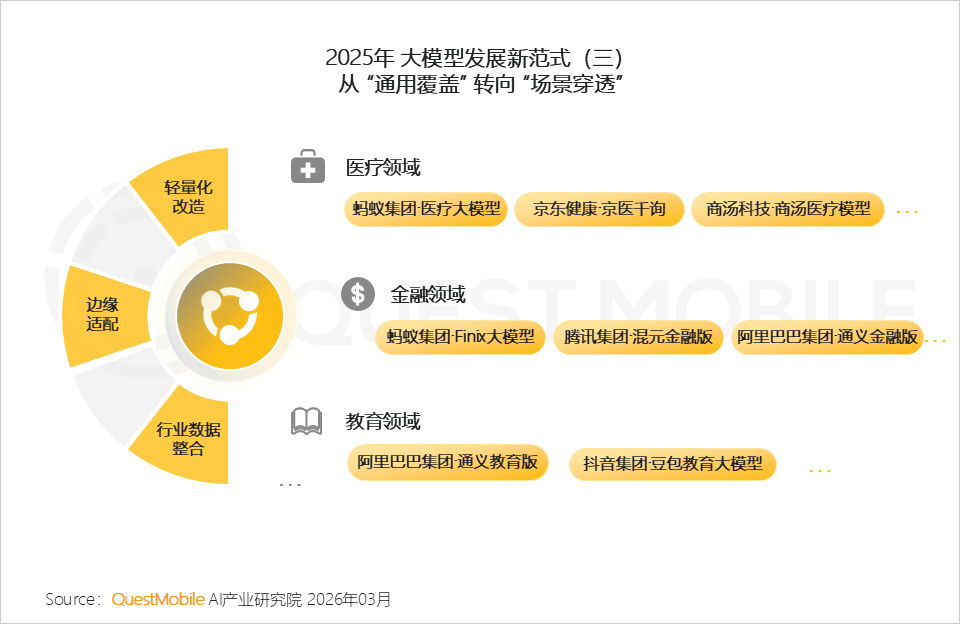

4、全域体验贯通后,竞争焦点进一步下沉至‘场景穿透’:轻量化改造使模型可嵌入行业终端,结合垂直领域数据整合,真正理解业务痛点,驱动医疗、金融等关键行业的商业闭环。

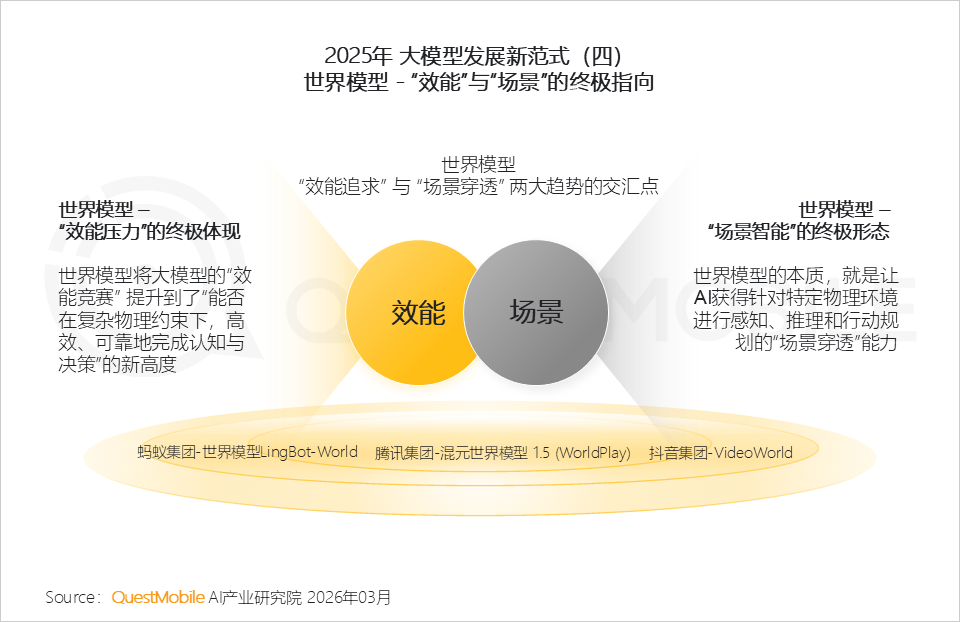

5、世界模型正成为‘效能’与‘场景’融合的终极交汇点,标志AI从被动响应迈向主动理解。蚂蚁LingBot-World、腾讯混元WorldPlay 1.5、抖音VideoWorld等已进入实质性落地阶段。

6、随着底层技术趋于成熟与同质化,企业胜出关键已转向产品力、用户体验、生态协同与用户触达效率——这也正式拉开了2025年三季度起的AI入口争夺战序幕。

7、尽管AI应用市场已实现全域覆盖,但结构仍存不均衡:QuestMobile数据显示,2025年12月,创作设计(11.7%)、综合助手(10.7%)、效率办公(9.2%)类应用占比居前,反映其明确需求与清晰变现路径;而学科教育等垂类虽当前布局较少,却释放出‘早期卡位、长期培育’的战略信号。

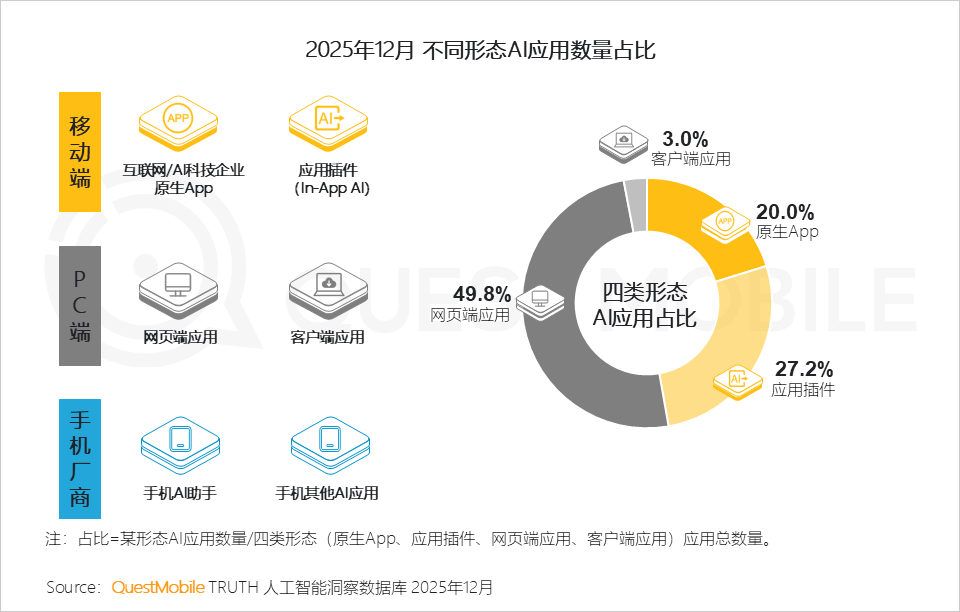

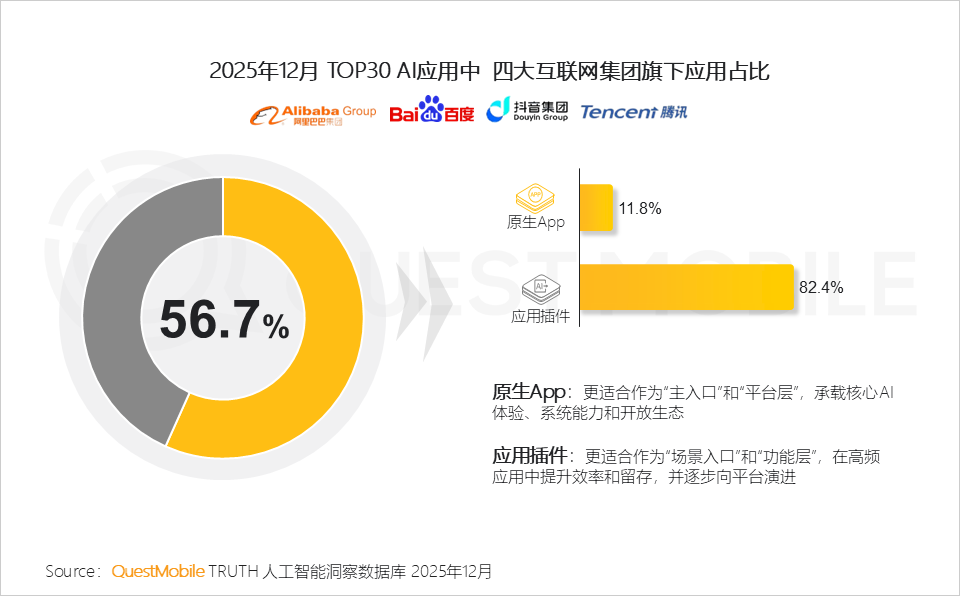

8、应用形态分布体现‘由浅入深’的用户教育逻辑:网页应用、插件及手机厂商AI助手凭借零门槛优势,成为普及先锋;原生App则承载深度交互与高黏性体验。QuestMobile数据显示,2025年12月,四类形态数量占比分别为网页端49.8%、插件27.2%、原生App 20.0%、客户端3.0%。

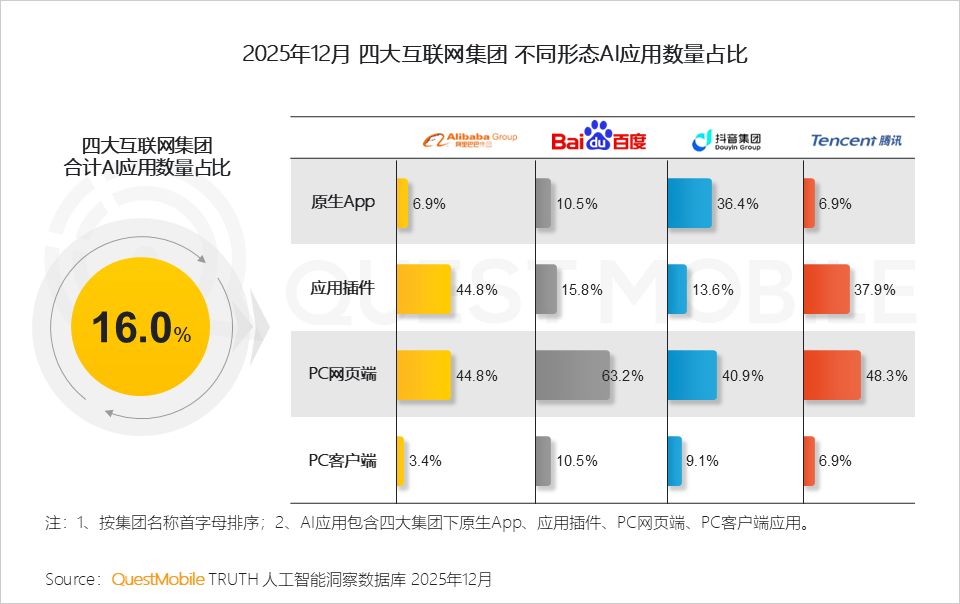

9、四大互联网集团AI应用总数占市场16.0%,形态策略高度契合自身基因:百度主攻网页端(63.2%),阿里与腾讯侧重In-App AI(44.8%、37.9%),抖音聚焦原生App(36.4%)。

10、阿里以电商与办公场景为支点做‘生态整合者’,百度凭全栈技术夯实搜索护城河,腾讯借社交关系网实现高频场景渗透,抖音则依托原生入口加速流量价值兑现。

四类AI应用活跃度全面提升,原生App对用户数字生活的重构效应初现

1、移动场景已成为AI体验的核心载体,并重塑互联网企业与手机厂商的关系:截至2025年12月,移动端AI应用与手机厂商AI助手活跃用户规模分别为7.22亿(渗透率56.6%)和5.59亿(占比57.7%)。

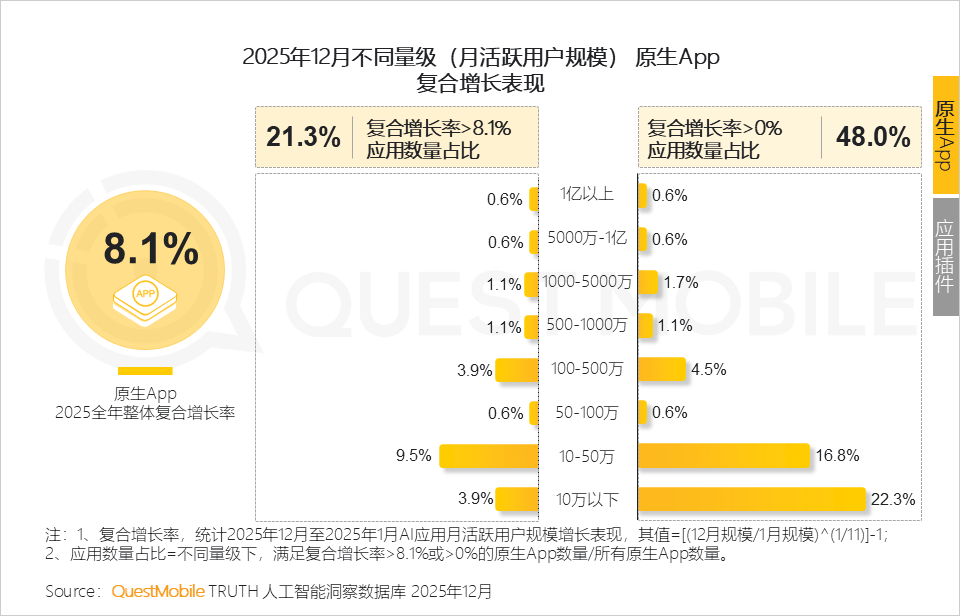

2、原生App贡献8.1%的增速,是拉动整体增长的核心引擎;插件形态完成先行普及;手机AI助手增长则与新机发布周期强相关。在此背景下,2025年双方紧密合作,实为共拓入口、把握战略窗口期的关键行动。

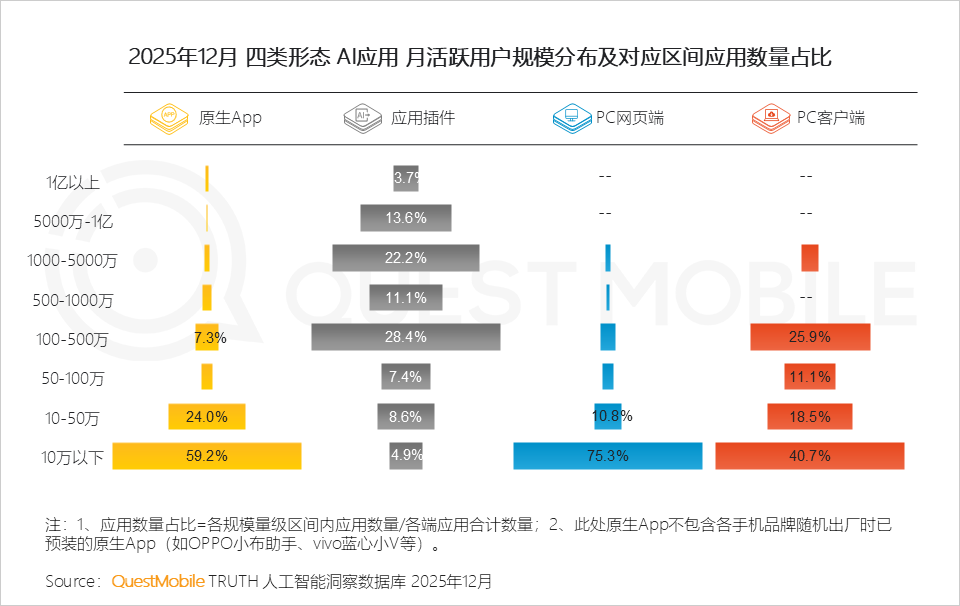

3、原生App呈头部主导格局,新进入者突围难度大;插件形态存在寄生依赖,亟需构建独立价值;PC网页端则显现出明显长尾特征,折射用户需求高度分散。

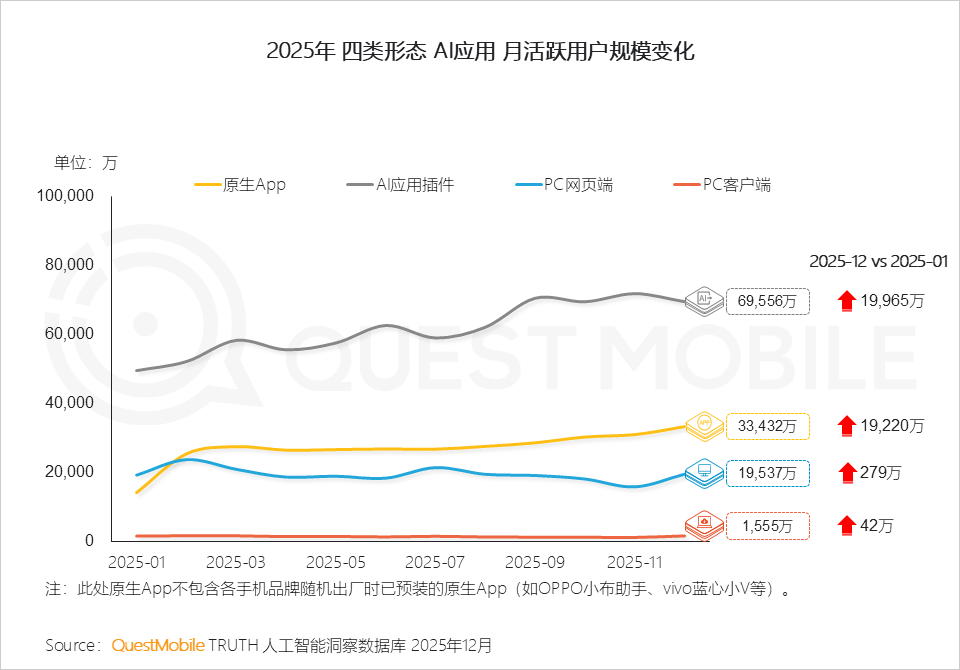

4、四类形态活跃度全面上扬,用户使用惯性初步形成。QuestMobile数据显示,2025年12月,原生App月人均使用次数较1月提升80.1%,插件提升229.8%,PC网页端与客户端分别提升54.9%和33.1%;月人均使用时长方面,原生App增长22.3%,插件增长74.7%。

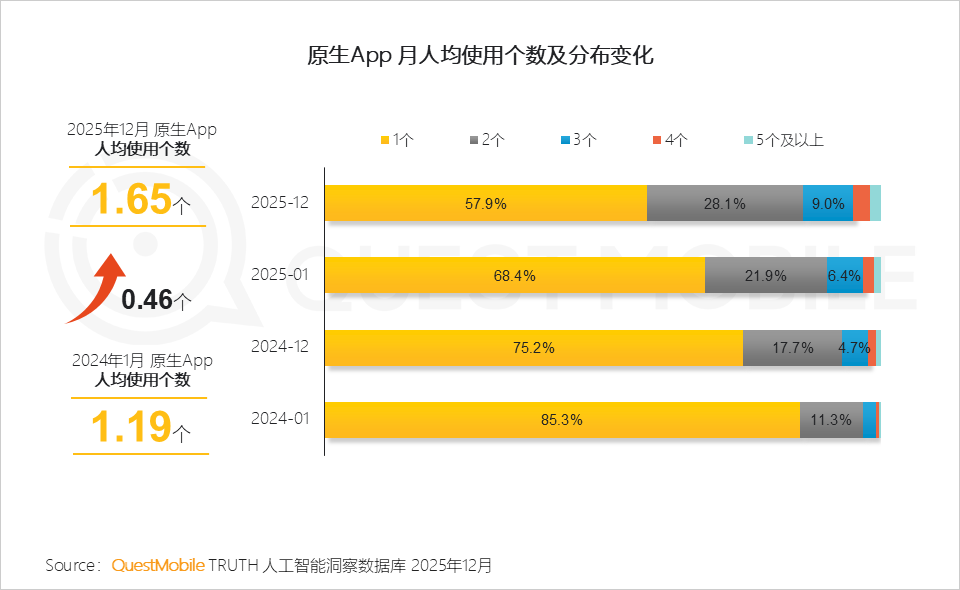

5、两年内,用户同时使用的原生App数量持续增加:2025年12月人均使用1.65个,较2024年1月增加0.46个;使用2个及以上App的用户占比提升27.5%——既体现习惯多元化,也预示竞争白热化,并正在改写传统App生态格局。

6、原生App的发展已释放‘数字体验重构期’信号:它并非简单替代旧应用,而是通过更高效率的解决方案,主动整合用户过去分散的时间与注意力。未来成败关键,在于能否在每一个被渗透的细分场景中,提供超越专业工具的深度体验。

原生App完成从格局到破局的跨越,应用插件保持稳中求进

1、原生App增长仍集中于少数头部产品,但AI普及正催生大量‘小而美’垂类应用,它们更易在细分领域实现快速突破与高速增长。

2、12月Top10原生App几乎由抖音、腾讯、阿里、蚂蚁系产品包揽;应用间规模差距凸显:AI综合赛道仍蕴藏巨大增量空间。春节‘AI红包大战’正是这一窗口期竞争张力的集中爆发。

3、行业动态可用‘巨头筑墙,新锐破局’概括:豆包、元宝、千问持续巩固领先地位;蚂蚁阿福、灵光等下半年新锐力量迅速跻身Top10。

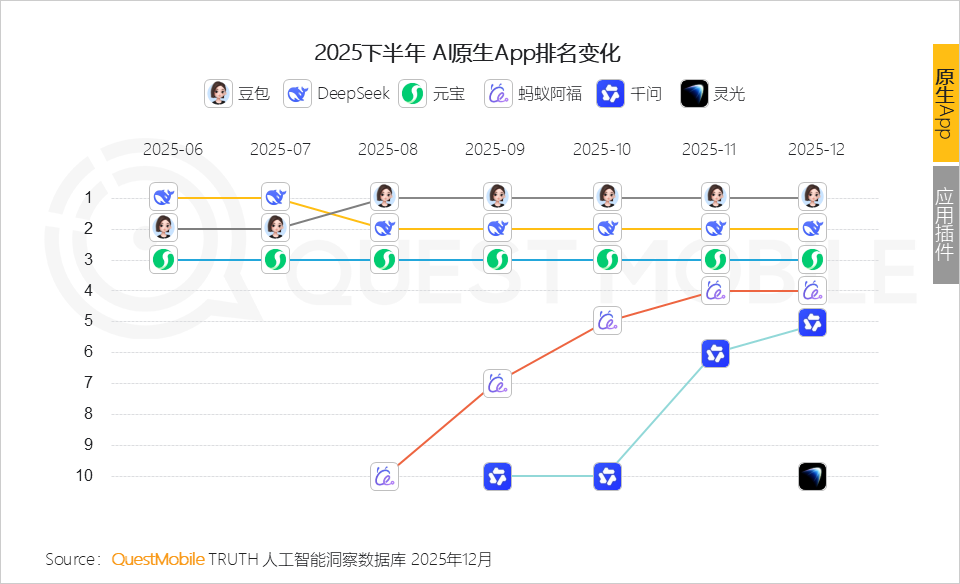

4、2025年下半年是头部集中发力期,每一次排名跃迁都是用户心智与市场份额的再分配:豆包自8月反超DeepSeek后稳居榜首;蚂蚁阿福4个月内跃升6位;灵光仅用1个月闯入Top10;千问于11月起接入阿里生态及高频服务场景,加速追赶。

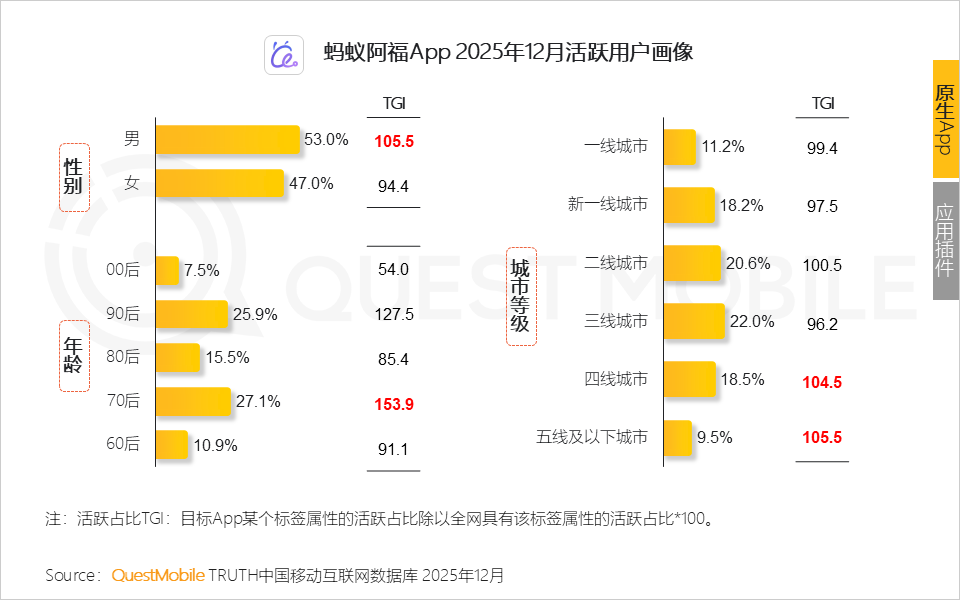

5、作为垂类黑马,蚂蚁阿福正践行健康普惠愿景:将一二线城市优质医疗资源延伸至三四线及下沉市场,切实提升服务可及性。QuestMobile数据显示,其12月活跃用户中,四线&五线城市用户占比达18.5%与9.5%,TGI达104.5与105.5;70后用户高认可度,印证‘AI健康助手’形态的普适价值。

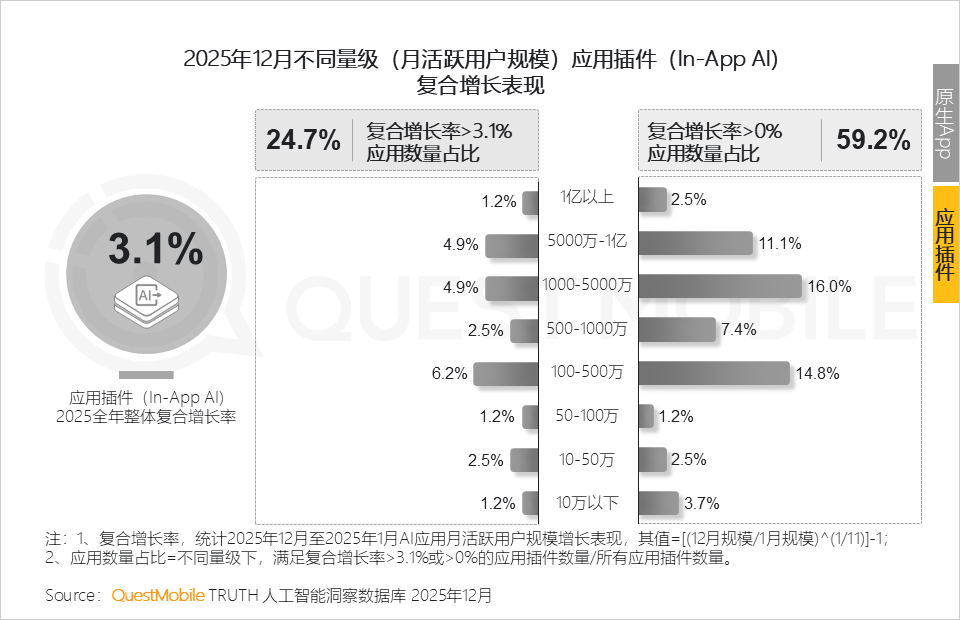

6、插件形态应用普遍采取‘稳中求进’策略:在保障核心体验前提下,渐进式普及AI能力。QuestMobile数据显示,2025年插件应用整体增速3.1%,其中59.2%实现正增长。

7、2025年是‘AI搜索大热门’之年,热度直观反映在用户规模上。‘稳中求进’亦体现在业务落地:头部App未颠覆原有架构,而是在熟悉场景中无缝植入AI价值——如抖音内搜内容、高德中AI规划出行、支付宝里AI管理财富。

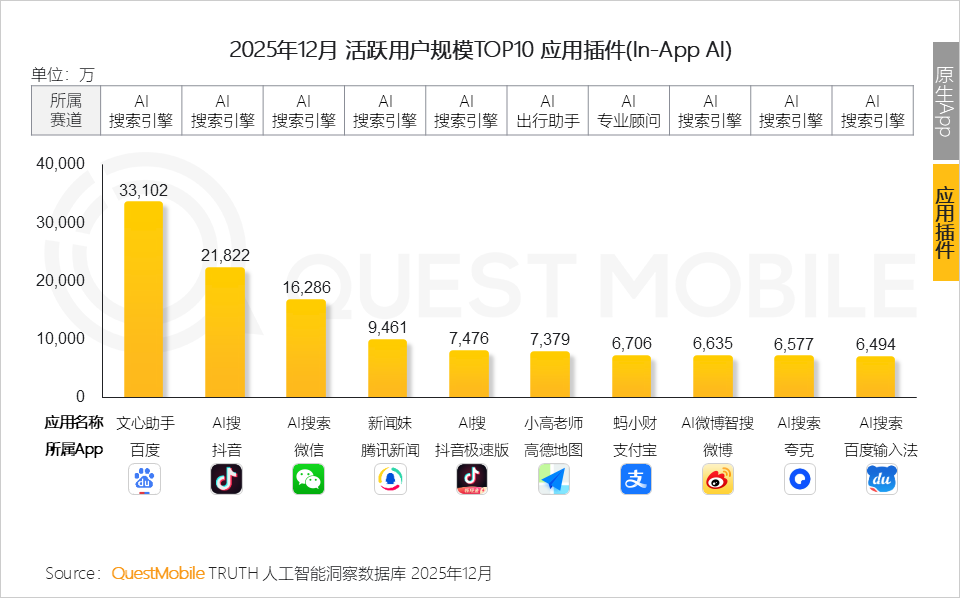

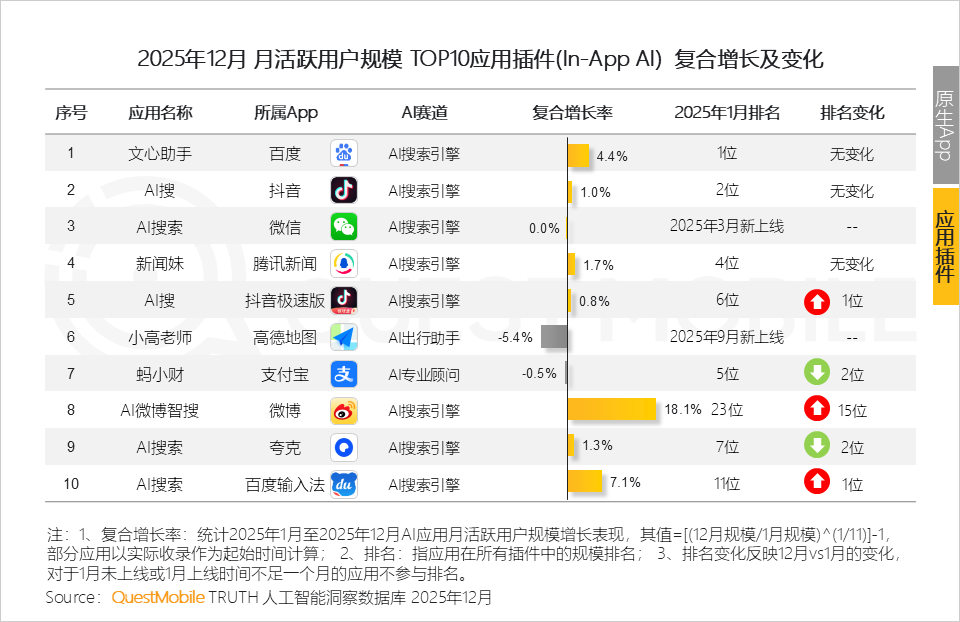

8、在AI搜索赛道,文心助手、抖音AI搜稳居头部;AI微博智搜凭借高增速成功突围,印证即使成熟赛道,找准细分切口仍可打破格局、实现跃升。

未来网页端发展考验企业全域整合能力,客户端发展在于体验革新

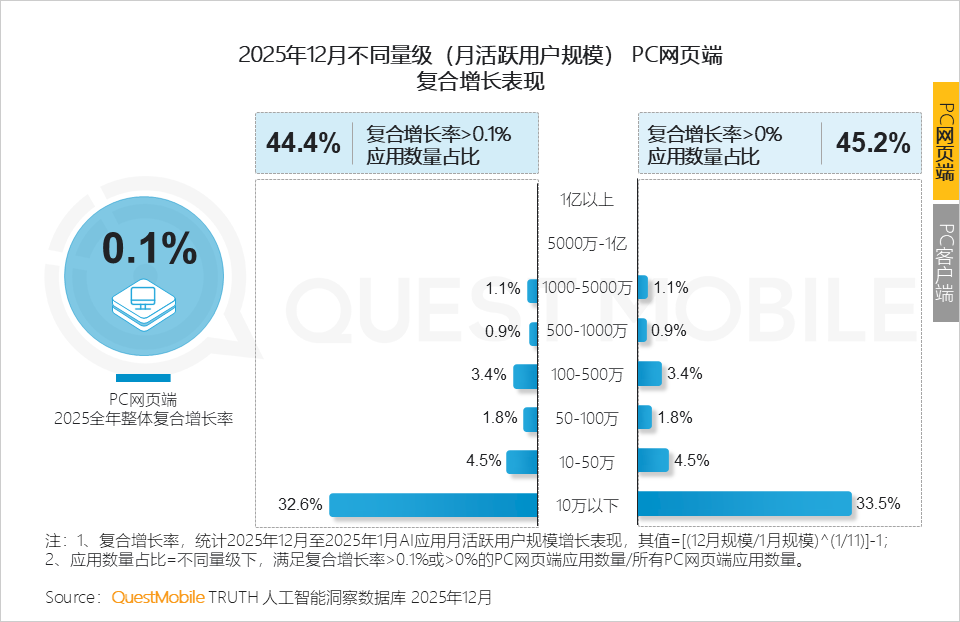

1、PC网页端整体增速放缓,流量日趋分散与垂直化,但用户基数依然庞大;未来发展‘仍有机会,但需精准发力’,尤其在办公等高度依赖PC的场景中。

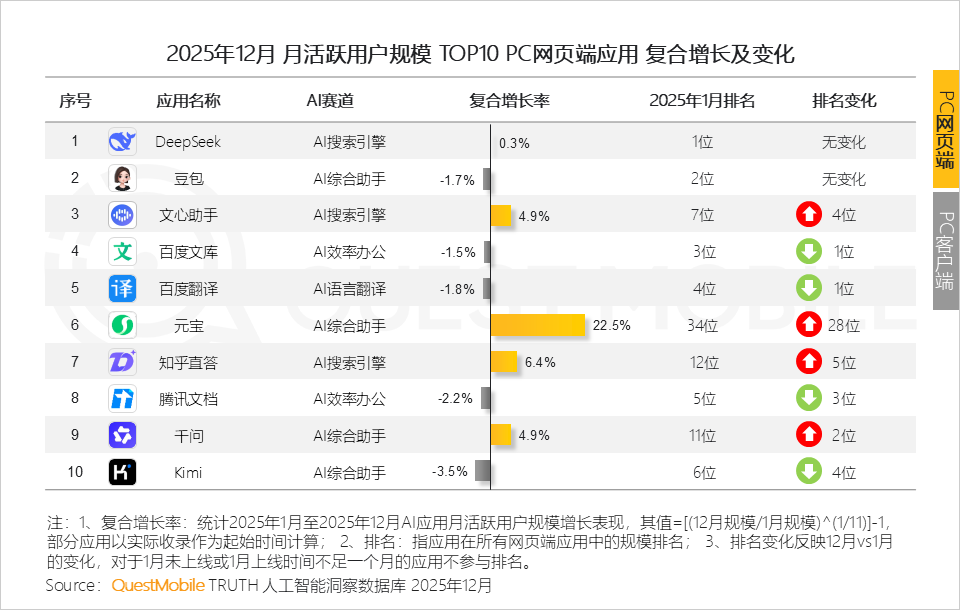

2、AI搜索引擎、AI综合助手、AI效率办公共同构成PC端三大主力赛道;流量分散既是挑战,也为垂直赛道与中小玩家带来结构性机会。值得关注的是,Top10网页应用中,豆包、文心助手、元宝、千问等均来自头部集团,既考验单点产品力,更检验多平台、多场景的全域整合能力。

3、元宝、千问、文心助手网页端复合增速达22.5%、4.9%、4.9%,印证腾讯、阿里、百度正将技术势能高效转化为规模化用户增长,展现出扎实的场景渗透力与生态协同力。

4、PC客户端未来突破口在于持续市场教育与真实场景案例输出,尤其在‘重体验、重性能、重安全’的办公、创意等领域,让用户切实感知AI带来的效率跃升与体验升级。

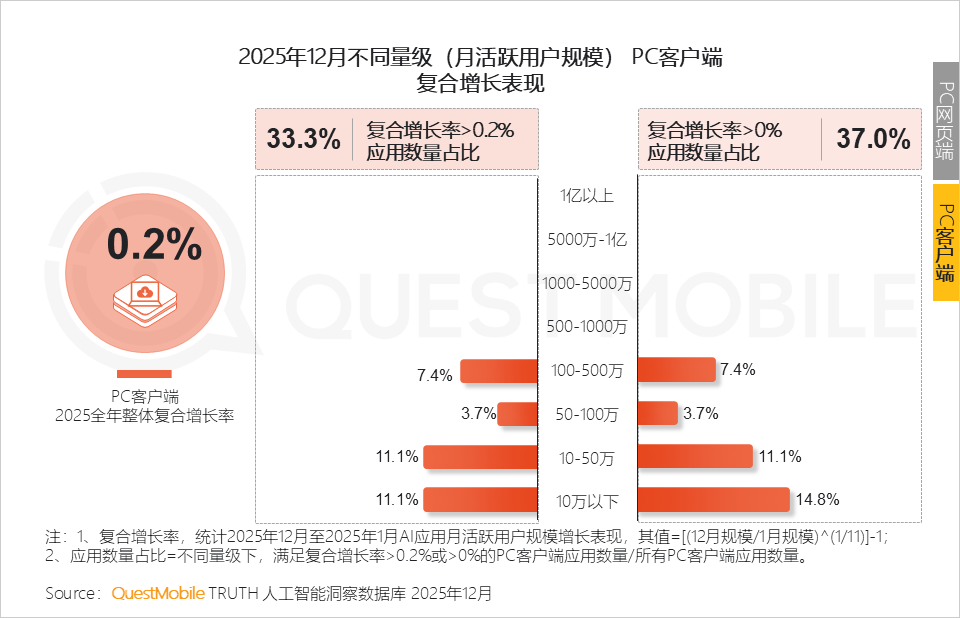

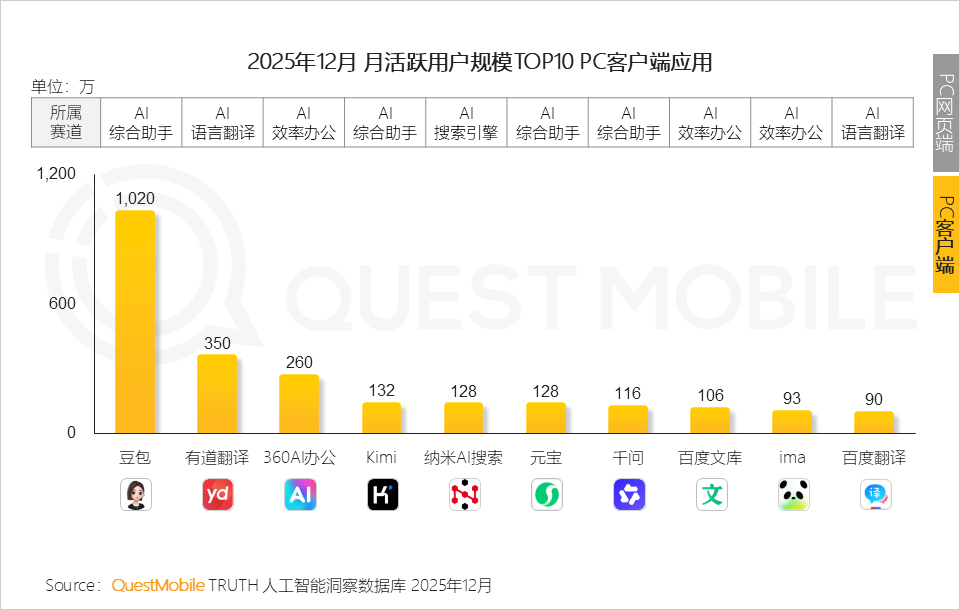

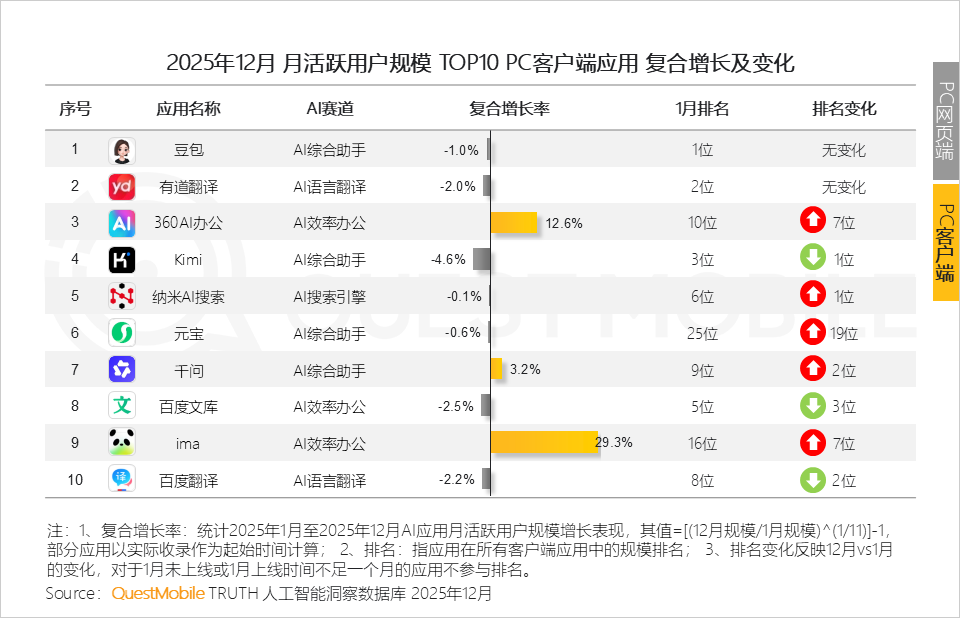

5、除豆包外,其余上榜PC客户端规模均在百万量级,表明市场尚处早期,格局未定,变数犹存。

6、复合增长率与排名变动频繁错位流动,本身就是市场‘充满变数’的有力佐证。

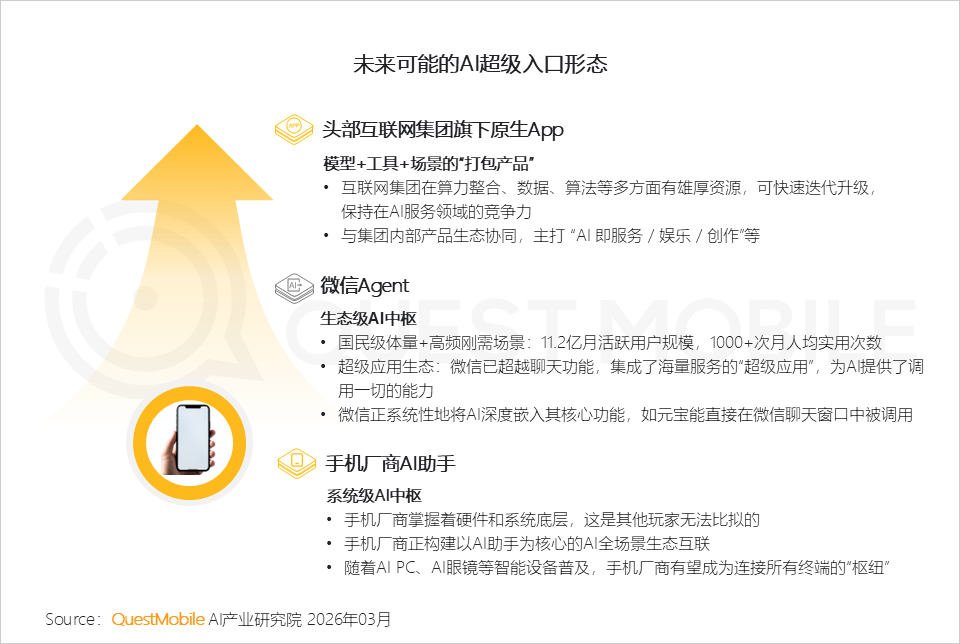

三类AI超级入口雏形出现,争夺战仍将持续

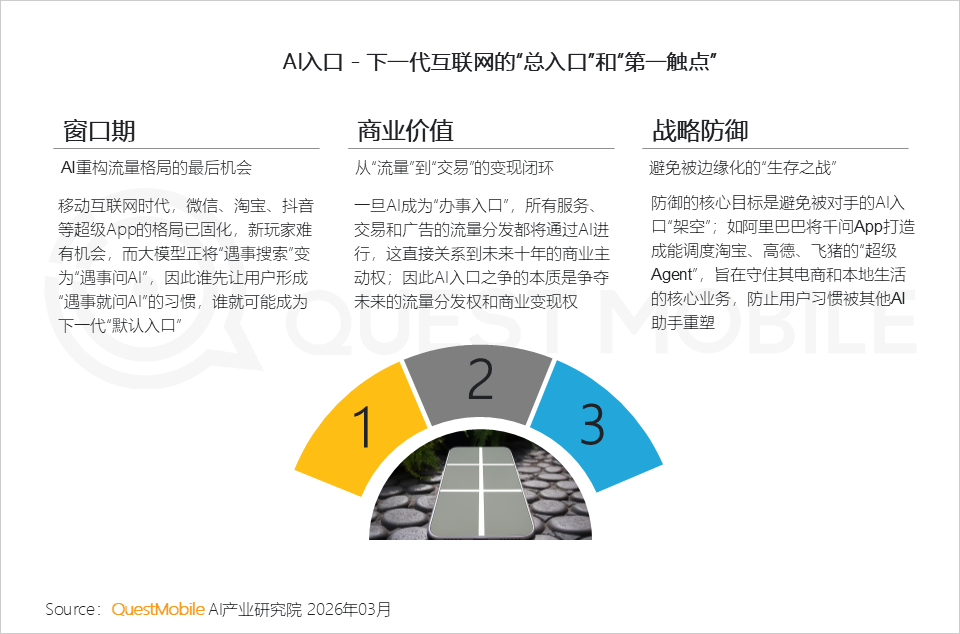

1、AI时代,原生App被视为构建‘总入口’的最佳路径。围绕它的争夺,已成为2025年下半年至2026年初头部互联网集团的战略主线。

2、入口之争,本质是下一代互联网流量分发权与商业变现权的博弈。

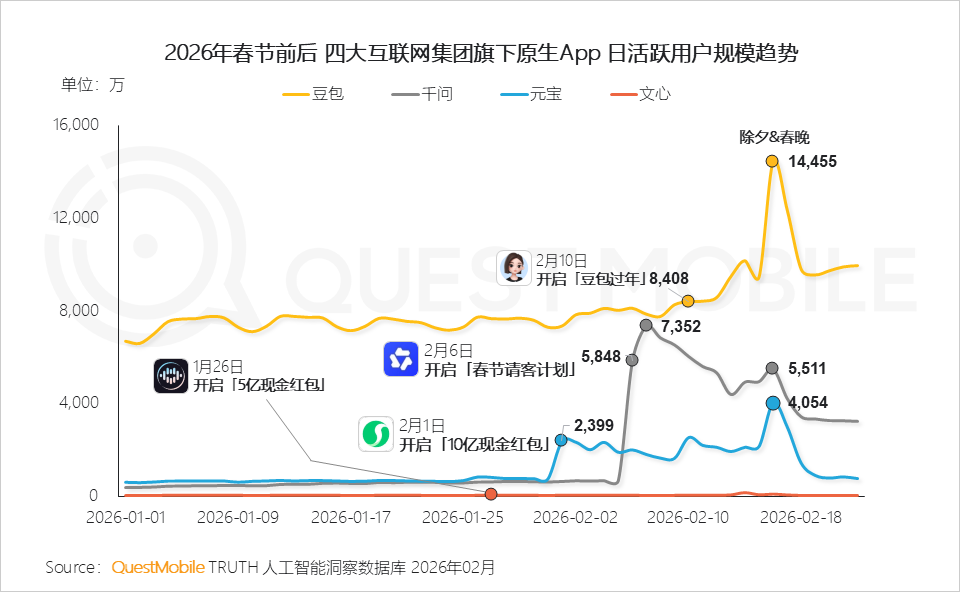

3、新春红包大战实为一场全民科普与用户触达:豆包、元宝、千问DAU集体创历史新高。下一阶段核心任务,是构建高价值刚性使用场景,并探索可持续商业模式。阿里、百度、抖音、腾讯合计投入超80亿元:豆包以8400万日活开局,除夕&春晚当日达1.45亿;千问次日峰值7352万;元宝除夕当日达4054万。

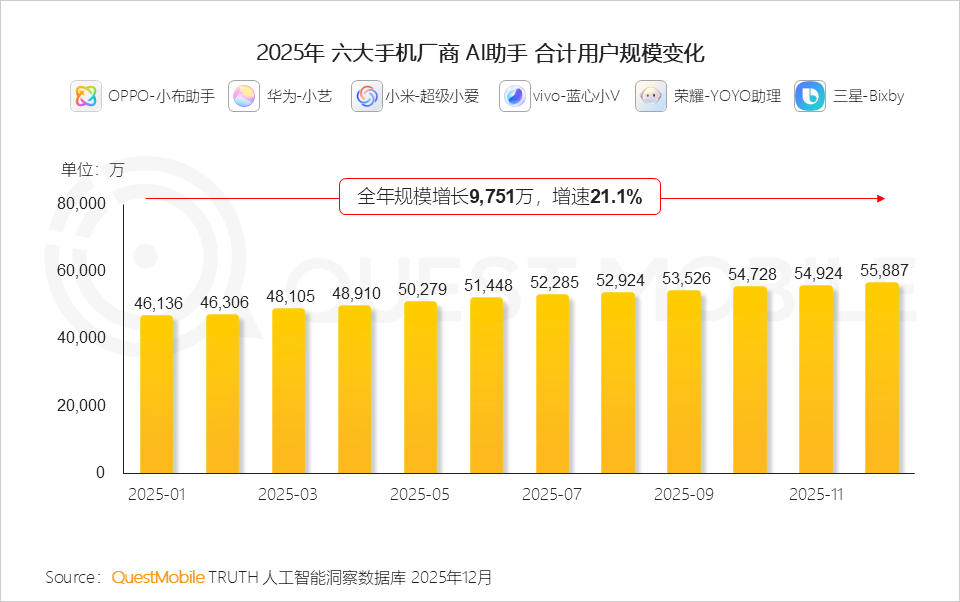

4、手机厂商凭借系统级权限与天然流量入口,成为入口争夺中不可忽视的关键角色。QuestMobile数据显示,2025年六大手机厂商AI助手合计用户增长9751万,全年增幅21.1%。

5、当前手机AI助手增长仍高度依赖新机出货,用户主动使用习惯尚未达到原生App与插件水平。

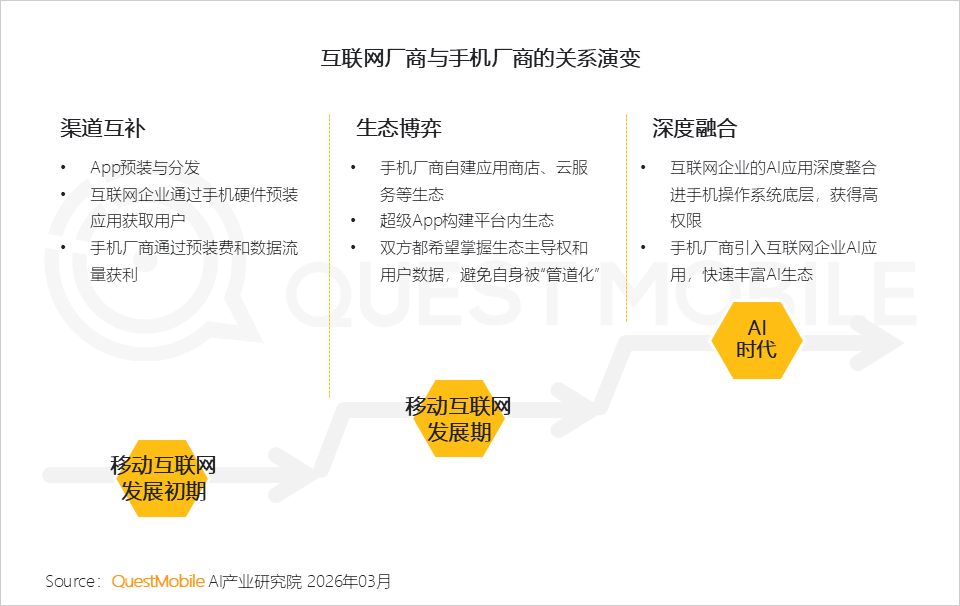

6、AI正成为连接手机厂商与互联网企业的新型纽带,双方关系迈入‘技术互补+生态共建’深度融合阶段。历史经验表明,商业合作与竞争始终随时代演进而动态调整。

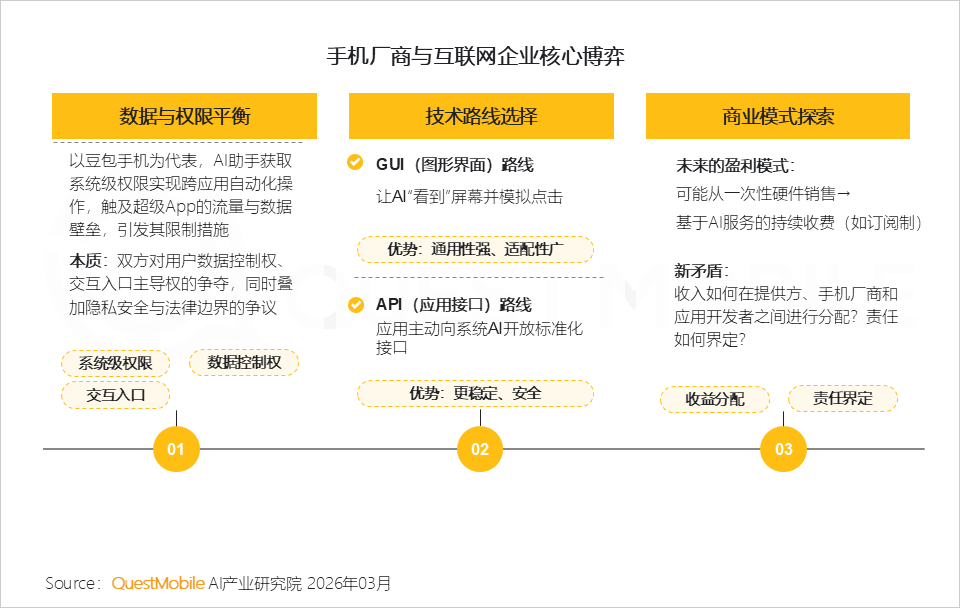

7、合作中必然伴随博弈,当前核心焦点集中于数据与权限边界、技术路线选择、收益分配机制及责任界定框架。

8、长远来看,用户终极诉求始终是无缝、便捷、可信的智能体验;软硬件深度协同的刚性需求,将推动双方从零和博弈转向共同制定新规则、新标准,迈向更高水平融合。

9、未来或将形成三类AI超级入口,互联网价值链必将随流量格局重塑而深度重构。