电脑刺绣机企业浙江诸暨信胜科技IPO:去年上半年营收6.55亿元

SmartHey1月12日消息,1月16日,北交所上市委将召开审议会议,对浙江信胜科技股份有限公司的IPO申请进行审核。公司计划募集资金4.49亿元,保荐机构为国信证券股份有限公司,律师事务所为浙江天册律师事务所,会计师事务所为立信会计师事务所(特殊普通合伙)。

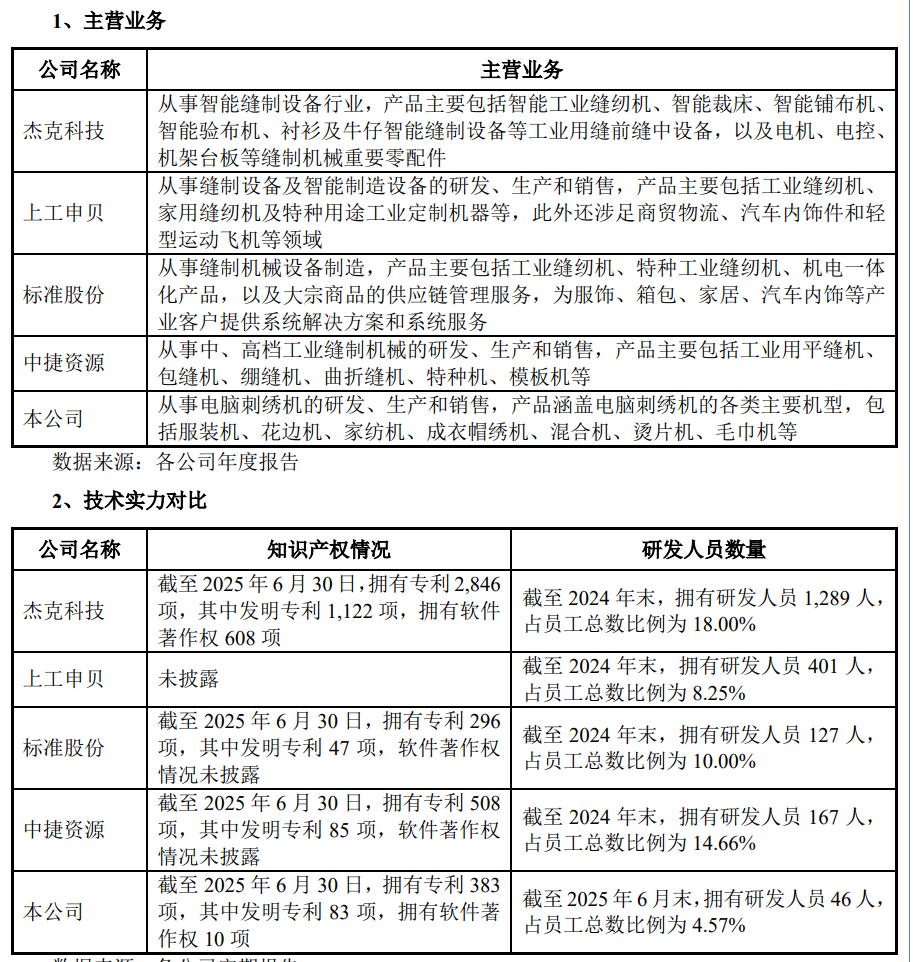

信胜科技专注于电脑刺绣机的研发、生产与销售,主要产品依据刺绣工艺可分为平绣机和特种机两大类。其中,平绣机根据应用场景细分为服装机、花边机、家纺机及成衣帽绣机等;特种机则根据功能差异包括混合机、烫片机、毛巾机等类型。

在报告期内(2022年至2025年上半年),信胜科技实现营业收入分别为6亿元、7.04亿元、10.3亿元和6.55亿元;同期净利润分别为5381.6万元、6081.49万元、1.27亿元和9338.27万元,呈现稳步增长趋势。

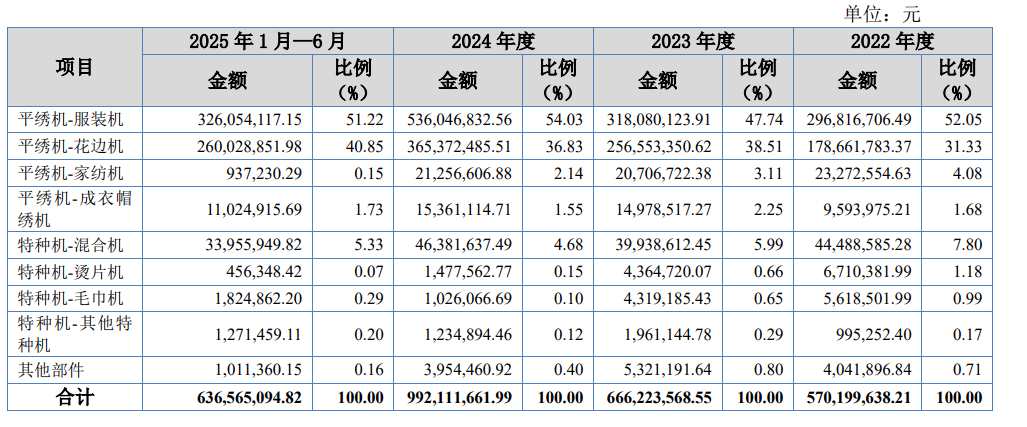

报告期内,平绣机收入占公司总收入比例约90%,是核心收入来源,其中以服装机和花边机为主导,两者合计收入占主营业务收入比重超过80%,且呈逐期上升态势,显示产品结构持续稳定。其他部件如附加装置、机架、台板等占比相对较小。

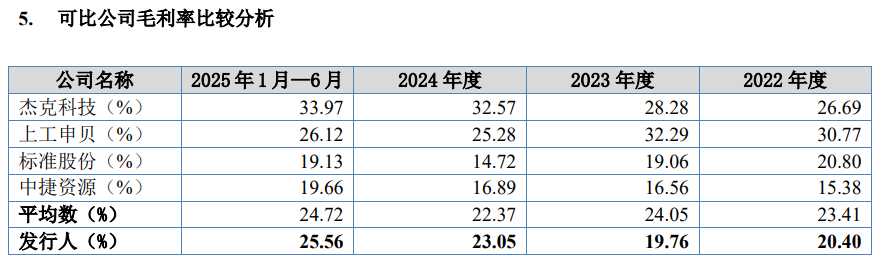

各报告期,公司主营业务毛利率分别为20.40%、19.76%、23.05%和25.56%。2022年与2023年毛利率基本持平,2024年起因销售规模扩大、大宗原材料价格下降以及适度提价等因素共同推动,毛利率较上年分别提升3.29个百分点和2.51个百分点。

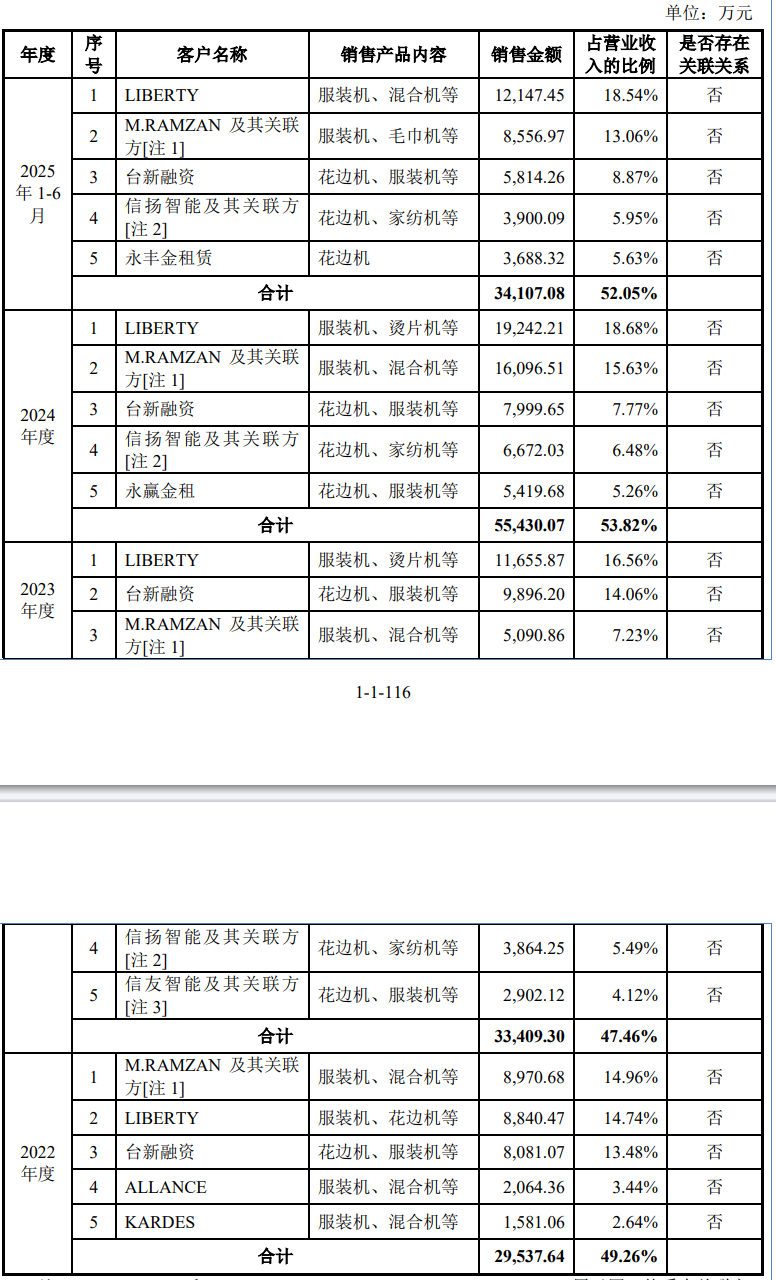

报告期内,公司前五大客户合计贡献主营业务收入分别为29,537.64万元、33,409.30万元、55,430.07万元和34,107.08万元,占当期营业收入的比例分别为49.26%、47.46%、53.82%和52.05%。不存在单一客户销售占比超过50%或严重依赖少数客户的情形。

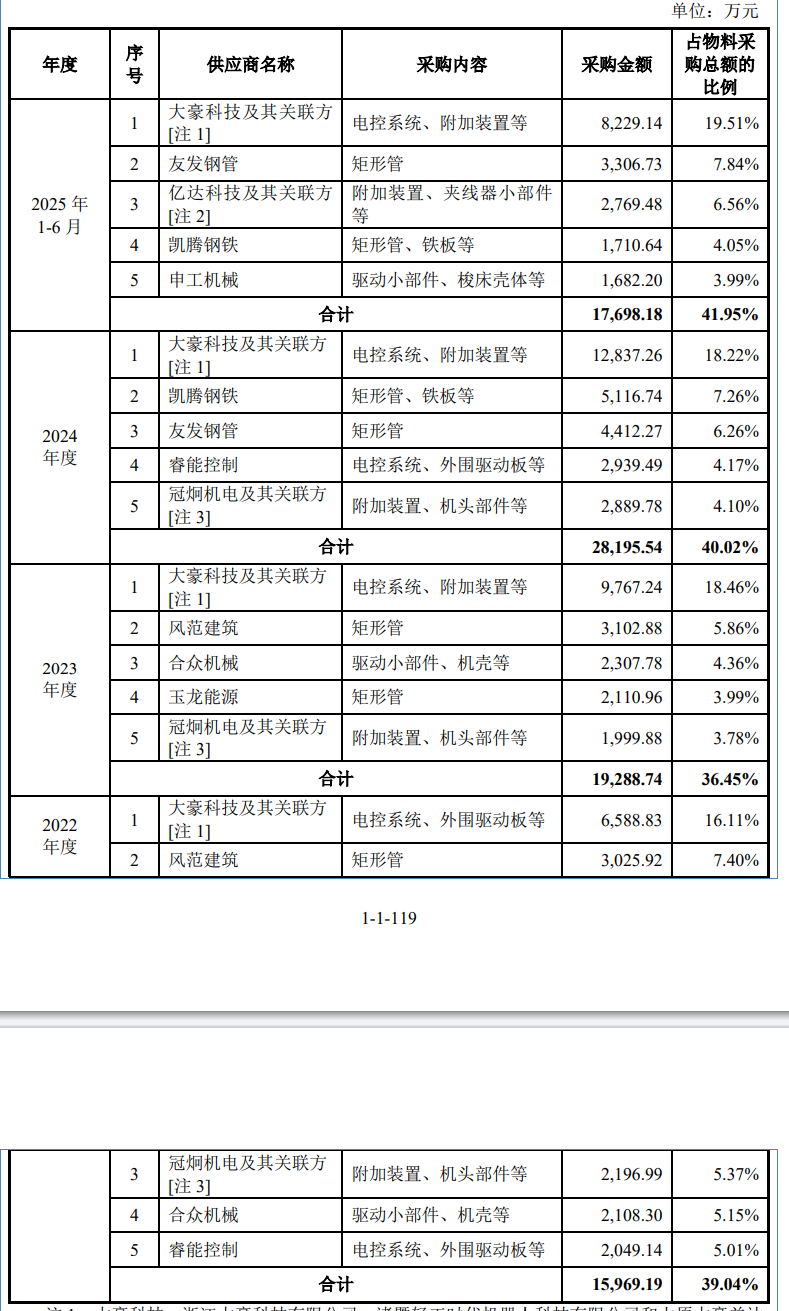

同期,公司向前五大供应商采购金额分别为15,969.19万元、19,288.74万元、28,195.54万元和17,698.18万元,占物料采购总额比例分别为39.04%、36.45%、40.02%和41.95%,亦未出现对单个供应商采购超50%的情况,供应链结构保持分散与稳健。

截至招股说明书签署日,公司董事、原监事、高级管理人员及其他核心人员、主要关联方或持股5%以上股东均未在前五大供应商中持有权益,确保了采购独立性。

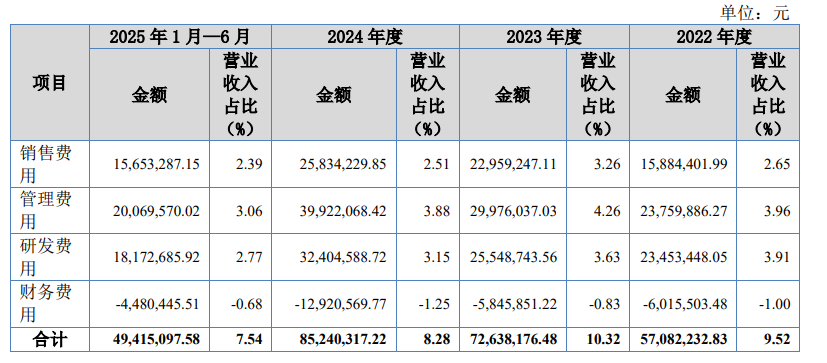

期间费用方面,报告期内占营业收入比重分别为9.52%、10.32%、8.28%和7.54%。2023年占比上升主要受销售费用和管理费用增加影响;而2024年及2025年上半年随营收快速增长,费用占比逐步下降。

销售费用主要包括职工薪酬、居间服务费、广告宣传费及业务招待费,上述四项合计占比由86.06%逐年提升至90.40%,整体销售费用率低于同行业可比公司水平。

管理费用构成主要为职工薪酬、咨询服务费和折旧费,三项合计占比维持在70%以上,从75.29%略有下降至70.98%。由于公司聚焦主业、组织架构精简,管理费用率持续低于行业可比公司。

研发费用以原材料投入和职工薪酬为主,二者合计占比从91.58%逐步上升至94.68%。2022至2024年,公司研发费用率与上工申贝、中捷资源相近;2025年上半年因营业收入增速较快,导致研发投入占比有所回落。

财务费用在报告期内分别为-601.55万元、-584.59万元、-1,292.06万元和-448.04万元,占营收比例较低。2023年美元利率走高,公司增加美元存款规模,带来利息收入显著增长。财务费用主要受银行利息净收益和汇兑损益影响,整体费率处于行业合理区间。相较而言,上工申贝因有息负债较高,财务费用率偏高。

与可比公司的竞争情况如下: