荣耀Magic8 Pro Air发布:以“轻盈”破局存量市场,加速AI生态与全球化双线突围

撰文 | 雁 秋

编辑 | 李信马

题图 | SmartHey摄

IDC最新数据显示,2025年中国智能手机市场出货量约2.84亿台,同比下降0.6%。

在深度存量博弈时代,手机厂商正面临前所未有的压力:竞争白热化、增长见顶、资本叙事转向——唯有讲好“第二增长曲线”,才能避免沦为市场报告中被折叠的“others”。

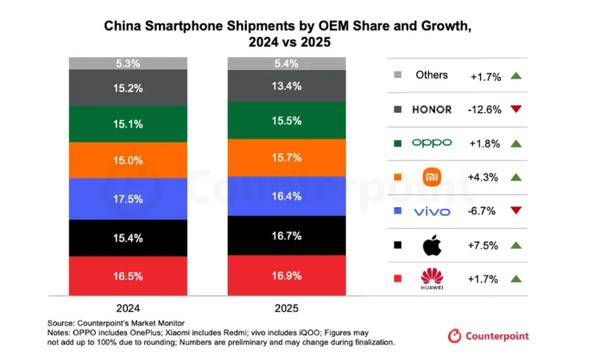

Counterpoint公布的2025年中国市场厂商排名显示:华为(16.9%)、苹果(16.7%)、vivo(16.4%)、小米(15.7%)、OPPO(15.5%)稳居前五;荣耀以13.4%的市占率位列第六,出货量同比下滑12.6%。

图源:Counterpoint

行业普遍认为,随着存储芯片价格持续攀升,叠加国内高端市场挤压加剧,荣耀的短期承压仍在延续。但对荣耀而言,2025年并非守势之年,而是一场以“轻盈”重构价值逻辑的战略跃迁——不困于红海厮杀,而是主动定义新规则、开辟新赛道。

这场变革的起点,正来自一款真正“飘起来”的手机。

01.

既「Pro」又「Air」:重新定义轻旗舰

一台兼具Pro级体验与Air级轻盈的手机,究竟长什么样?

在荣耀Magic8 Pro Air新品发布会上,最令人难忘的并非参数PPT,而是两个极具张力的现场画面:

其一,工作人员用氢气球将Magic8 Pro Air缓缓吊起——在主流旗舰机普遍突破200g的当下,这款仅重155g的机型,让观众第一次直观感受到什么叫“手机真的飘了”。拿起它的瞬间,手腕的轻松感甚至先于大脑确认:“这真是真机?”

其二,三台Magic8 Pro Air并排搭建成微型舞台,由成年男性舞者穿着金属鞋跟连续踢踏踩踏3分钟,手机全程无弯折、无碎裂、无位移。轻薄,从不等于脆弱。

这种反差背后,是荣耀对“Air”标签的彻底重构。过去,“Air”常被默认为配置缩水版:小电池、弱影像、少接口。而Magic8 Pro Air则打出“把Pro塞进Air”的全新主张——通过元器件定制化小型化,实现“减重不减配”。它不是妥协的产物,而是技术集约化的成果,官方更自信地将其与另一款全球知名Air机型同台PK,贯穿整场发布会。

与Magic8 Pro Air同步亮相的,还有荣耀×泡泡玛特联名款——荣耀500 Pro。发布会现场特设MOLLY主题展台,色彩明快、潮感十足,清晰传递出荣耀加速拥抱年轻群体、重塑品牌调性的决心。

IDC指出,硬件参数比拼已成行业“基础门槛”,手机竞争正迈入由文化认同、情感共鸣与审美表达共同构筑的新阶段。当代消费者决策日益“情绪化”,产品需通过形态创新与设计语言,提供可感知的情绪价值,激发真实购买意愿。

摆脱“商务沉闷”与“爹味审美”,转向鲜活、个性、有态度的年轻化表达,已成为荣耀近期产品演进的核心线索。它正在用一套全新的沟通逻辑,重建与Z世代的连接。

02.

国内暂居“others”,海外跻身巨头

回溯2024年Q1,荣耀曾以17.1%市占率登顶中国第一;但此后份额持续回落,至2024年Q4滑至13.7%,跌出前五;进入2025年Q1,更被正式归入IDC统计中的“others”阵营。

这一波动,部分源于非经营性因素:2025年初,荣耀启动重大组织架构调整——新任CEO李健上任后推动管理团队全面换血。上半年仅发布2款新机,而同期中国市场共上市59款新品。李健坦言:“在如此高强度竞品投放下,仍守住13%的份额,中国区团队实属不易。”

下半年,荣耀转向“机海战术”:官方商城密集上线近20款新品,覆盖畅玩Play(入门)、数字系列(中端轻旗舰)、Power(户外大电池)、Win(电竞)、Magic(旗舰)全价位段。

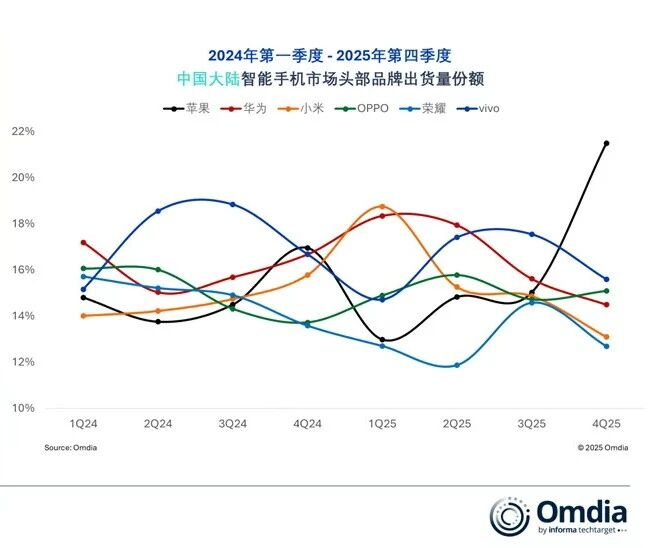

成效初显:IDC数据显示,2025年Q3荣耀市占率回升至14.4%,与OPPO并列第五。

图源:IDC

但Q4遭遇iPhone 17系列强势发布,苹果单季市占率达22%,年增26%,引发行业性挤压。多数国产品牌出现下滑,荣耀再度跌出前五。

图源:Omdia

图源:Omdia

正如小米总裁卢伟冰所言:“中国手机市场已进入成熟期,除苹果外,无一品牌市占率超18%。当大家高度接近,除非有人犯致命错误,否则就是一场消耗战,别幻想速胜。”

但“东边不亮西边亮”——2025年荣耀全年手机发货量突破7100万台,其中海外市场销量同比增长47%,海外业务占比首次突破50%。

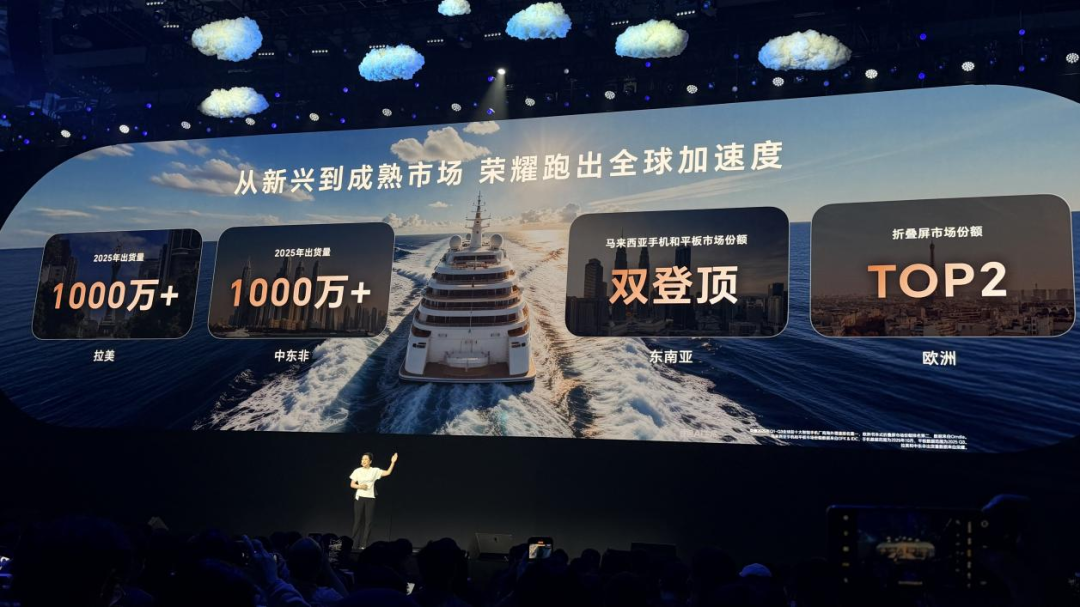

在Magic8 Pro Air发布会上,荣耀产品线总裁方飞披露:2025年,荣耀在拉美、中东非出货超1000万台;马来西亚手机与平板市场份额双双登顶;欧洲折叠屏市场份额跻身前二。

更值得关注的是增速:Omdia数据显示,2025年前三个季度,荣耀海外出货量同比增长约55%,为全球十大手机品牌中最高;预计全年海外增速稳居TOP品牌首位。

与多数厂商聚焦200美元以下入门机型不同,荣耀主攻300–499美元中高端价位段,在欧洲等品牌高地撕开突破口;沙特出货超200万台,马来西亚市占率达18.6%,孟加拉国新建本地化工厂……海外市场,正成为荣耀跳出内卷、兑现价值的关键第二战场。

03.

两张底牌:组织焕新 + AI生态跃迁

时间回到2020年——荣耀正式从华为剥离。

任正非在告别会上寄语:“离婚后就不要藕断丝连。不要心疼华为,去想你们的未来吧!”

彼时,“新荣耀”零产品、零体系、零股份,市占率一度从16.7%暴跌至3%。前CEO赵明带队穿越低谷,却在IPO前夕(2025年1月)因健康原因突然离任;华为老将、副董事长李健接棒。

与赵明的高调风格不同,李健更强调战略定力与组织韧性。他直言:“所有业务问题,最终都是组织问题。”上任即推“雄鹰计划”:中国区38个关键岗位主管全员直播述职,45%负责人调整,90后干部占比达24%,组织活力显著提升。

更深层的转型,在于赛道选择。李健判断:手机存量市场难觅十点几的增量,但AI终端与机器人,仍是巨大蓝海。他提出:“荣耀没死,而是重生了——这帮人拼了命。”

2025年3月,李健在世界移动通信大会首度系统发布“阿尔法战略”,核心为“1×3×N”生态架构:

“1”指HONOR AI Connect开放平台,向全生态伙伴输出AI能力;

“3”为三大赋能路径:生态赋能、渠道赋能、技术与品牌赋能;

“N”涵盖机器人、智能家居、车载终端等多元产业集群。

荣耀计划五年投入100亿美元,分三步迈向全球领先AI终端生态公司:从智慧手机,到智慧生态,再到共建智慧世界。同步设立AIOS、AI硬件、AI平台三大新部门,下设12个专项研发方向。

目前,两大落地支点已清晰浮现:一是以Magic8系列为载体的AI Phone新范式(MagicOS 10深度集成AI,搭载自研AI引擎);二是以Robot Phone为雏形的机器人手机新物种——可理解为“手机+AI云台相机”的融合体,主打自主拍摄、移动充电等场景。

当然,挑战同样显著:AI已是全行业共识,各家智能体实际效用仍有待验证;机器人赛道群雄逐鹿,当前核心功能尚未形成刚需壁垒;相较华为盘古+鸿蒙的全栈协同,或小米“人车家全生态”的快速落地,荣耀在品牌号召力、生态整合深度与技术沉淀厚度上,仍处于追赶阶段。

目前,荣耀IPO进程已进入关键期:2025年6月完成上市辅导备案(中信证券为主办机构),第一阶段(6–9月)工作收官,正推进深化规范与战略规划第二阶段,预计2026年3月完成全部辅导并申请验收。

Pre-IPO估值约2000亿元——虽较华为出售时估值低600亿,但仍高于多家头部友商。荣耀亟需向市场证明:它不仅是一家“拼了命”的公司,更是一家拥有清晰生存逻辑、可持续技术支点与独特生态价值的AI时代新势力。

(注:除特殊标注外,图片均来自SmartHey拍摄)