重庆锐石创芯科创板IPO:华为OPPO均持股,专注射频前端芯片

SmartHey12月31日消息,据芯东西报道,12月30日,重庆射频前端芯片和模组企业锐石创芯科创板IPO获受理。锐石创芯成立于2017年4月,专注于射频通信领域的核心技术研发,已构建覆盖芯片设计、滤波器制造、模组封装与测试的全产业链能力,获评国家级专精特新重点“小巨人”企业。

目前,锐石创芯已成为国内射频前端芯片及模组领域的主流供应商之一,产品已成功导入OPPO、小米、中兴等手机品牌,并广泛应用于多家头部手机ODM厂商。影石、小天才、中移物联等也是其重要客户。股权方面,OPPO、华为旗下的哈勃投资、雷军旗下的顺为系资本分别持有公司5.9431%、5.7187%、5.3964%的股份。

2024年,锐石创芯高性能滤波器晶圆制造基地正式通线投产,标志着公司由Fabless模式向Fab-lite模式的战略转型,成为国内极少数具备滤波器自主研发能力并实现规模化量产的射频前端企业。

当前射频前端市场仍由国际巨头主导,高通、博通、思佳讯、科沃和村田五家境外企业占据行业大部分市场份额。财务数据显示,2022年、2023年、2024年以及2025年1-6月,锐石创芯营收分别为3.70亿元、6.49亿元、6.69亿元和3.77亿元。

同期,公司净亏损分别为3.28亿元、3.28亿元、3.53亿元和1.48亿元;研发投入分别为2.54亿元、2.72亿元、2.16亿元和1.00亿元。锐石创芯表示,持续亏损主要由于产品毛利率偏低、研发支出较高以及实施员工股权激励带来的大额股份支付费用所致。

鉴于射频前端行业技术壁垒高、研发周期长、客户认证流程严格,公司预计在未来可预见期间仍将维持高水平的研发投入。

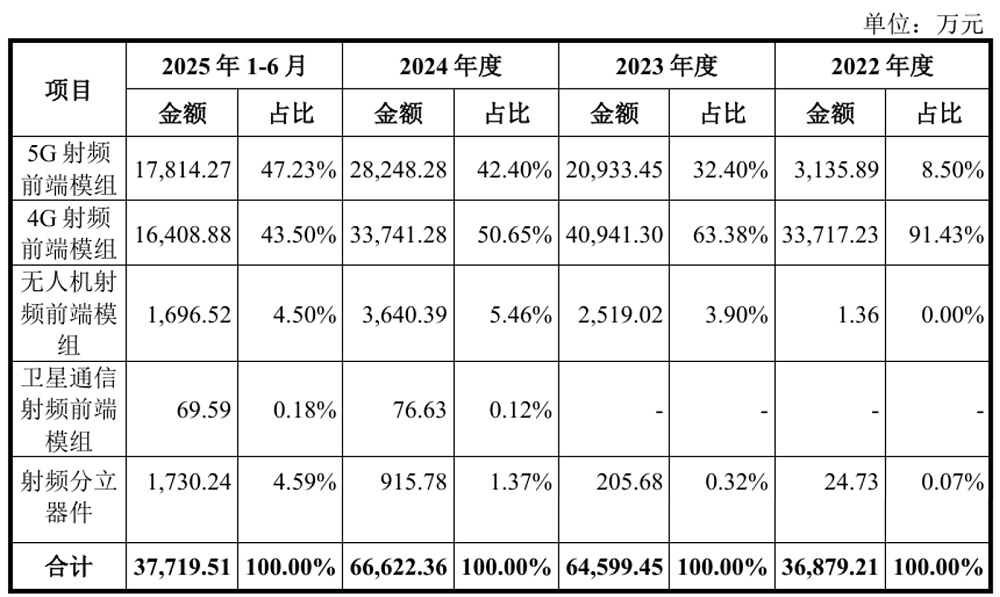

报告期内,锐石创芯主要销售5G与4G射频前端模组。其中,5G模组销售额占比从2022年的8.5%提升至2025年上半年的47.23%,而4G模组占比则从91.43%下降至43.5%,反映出产品结构正加速向5G升级转型。

报告期内,锐石创芯主要销售5G与4G射频前端模组。其中,5G模组销售额占比从2022年的8.5%提升至2025年上半年的47.23%,而4G模组占比则从91.43%下降至43.5%,反映出产品结构正加速向5G升级转型。

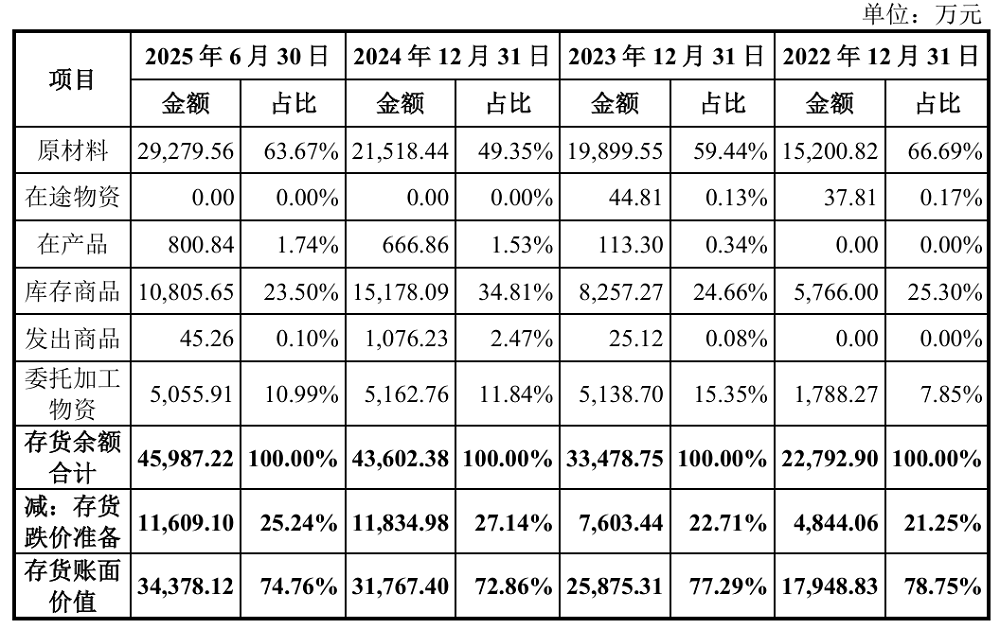

各报告期末,公司存货账面价值分别为1.79亿元、2.59亿元、3.18亿元和3.44亿元,占流动资产比例分别为21.72%、34.20%、43.29%和36.62%,整体处于较高水平。

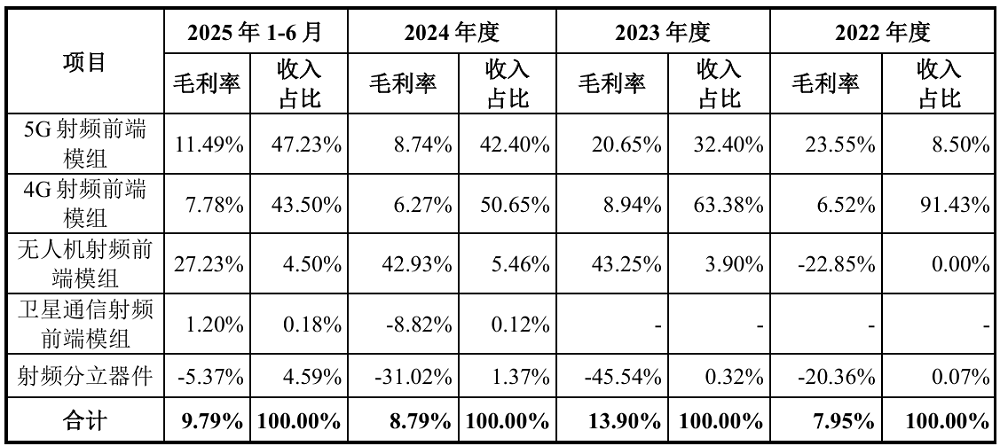

报告期内,主营业务毛利率分别为7.95%、13.90%、8.79%和9.79%。细分产品来看,5G射频前端模组毛利率为23.55%、20.65%、8.74%和11.49%;4G模组毛利率为6.52%、8.94%、6.27%和7.78%;无人机射频前端模组毛利率则经历波动,分别为-22.85%、43.25%、42.93%和27.23%。

锐石创芯指出,整体毛利率仍处低位,且受市场竞争加剧影响,5G射频前端模组毛利率呈现持续下滑趋势。

截至报告期末,公司研发团队达222人,占员工总数的59.36%,其中硕博士学历人员占比约47.75%。核心研发成员拥有Skyworks、是德科技、TDK、华为、长电科技等国内外领先企业的从业背景。

在移动智能终端领域,其产品已应用于OPPO、小米、中兴、vivo、荣耀、三星、传音等主流手机品牌,并进入华勤技术、龙旗科技、天珑移动、立讯精密、闻泰科技、富士康等一线ODM厂商,以及小天才、小寻等智能穿戴设备厂商的供应链体系。

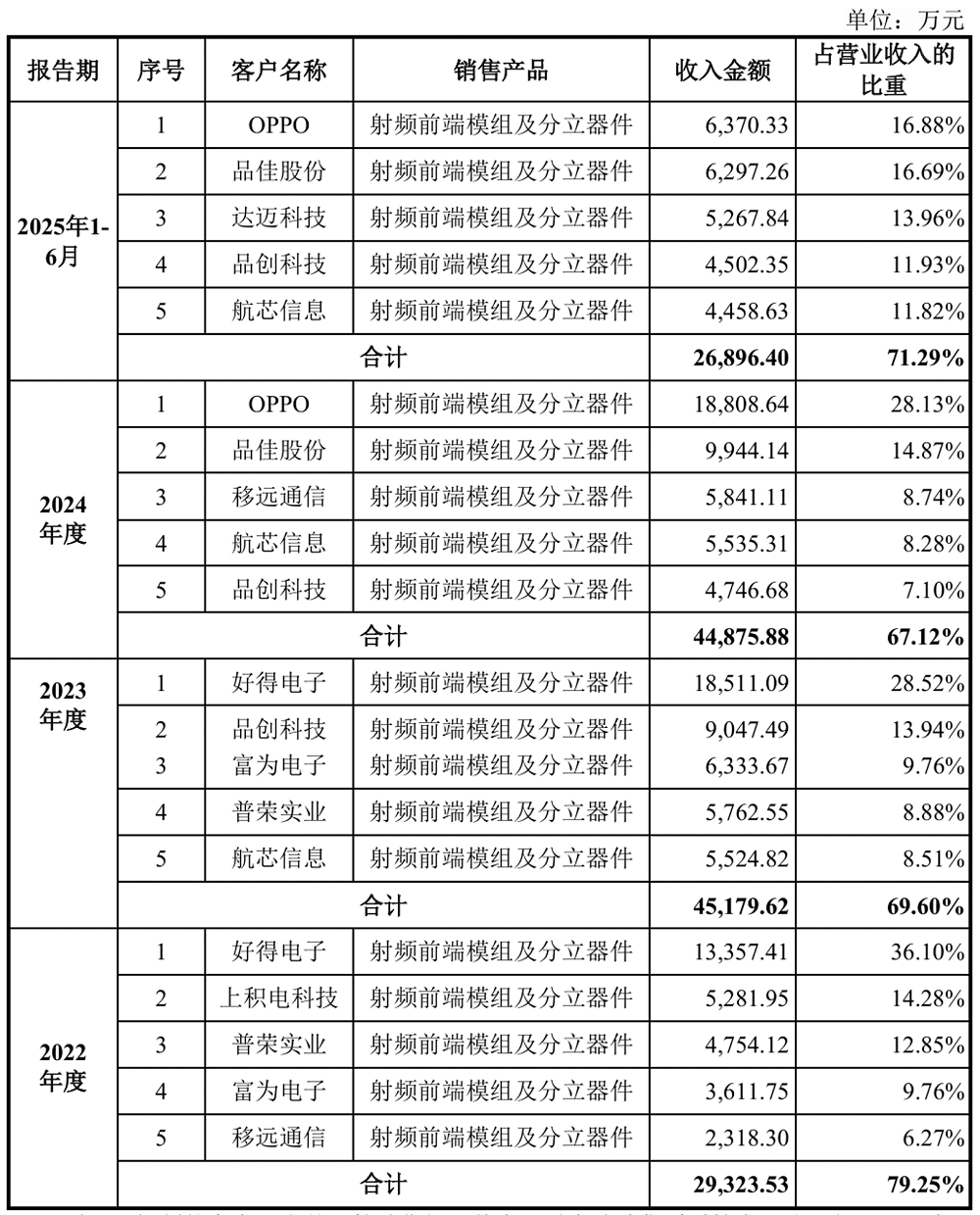

2024年至2025年6月期间,OPPO为锐石创芯第一大客户,主要采购射频前端模组及分立器件。

在晶圆采购方面,公司主要合作三安集成、华虹宏力、芯联集成等境内厂商,以及宏捷、稳懋、台积电等境外知名代工厂。基板供应商包括深南电路、珠海越亚、厦门四合、兴森科技等。

封测服务方面,主要采购自芯德半导体、甬矽电子、长电科技;无源器件则以微容电子为主要国产供应商,同时通过代理商采购村田、太阳诱电、TDK等国际品牌产品。

以下是锐石创芯按合并口径统计的向前五大供应商采购情况:

股东结构方面,除OPPO(持股5.9413%)、华为旗下哈勃科技(持股5.7187%)、雷军旗下顺为系资本(持股5.3964%)外,深创投、重庆两江资本等国有资本也持有公司股份。